繰延資産とは 税務上の繰延資産と会計上の繰延資産

2026年4月6日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.繰延資産とは

繰延資産とは、本来は費用として処理されるべき支出のうち、その効果が将来にわたって及ぶと認められる場合に、資産として計上するものです。貸借対照表の資産の部に計上され、その効果が及ぶ期間にわたって費用化されます。

繰延資産は会計上と税務上で定義や処理が異なるため、企業会計において対応が必要な場合には、特に両者の違いを意識する必要があります。

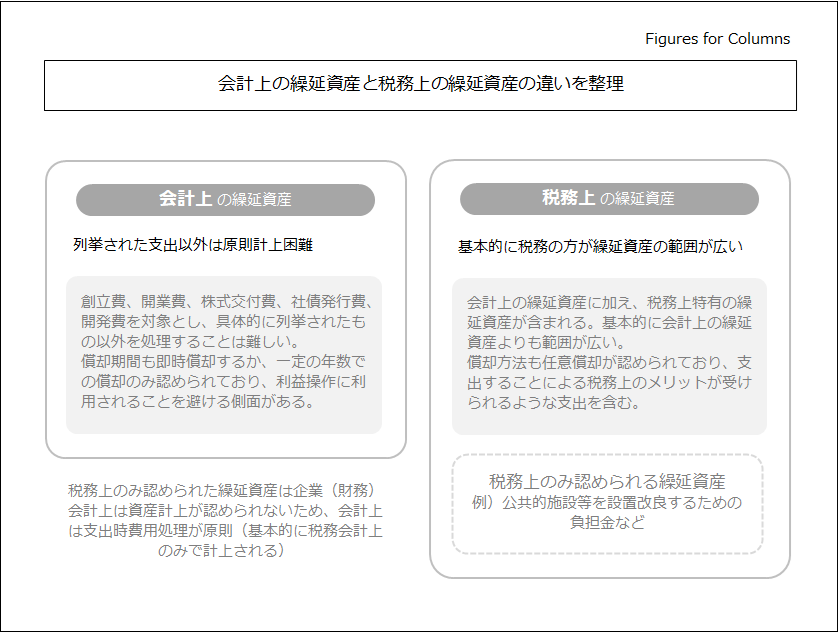

(1)会計上の繰延資産

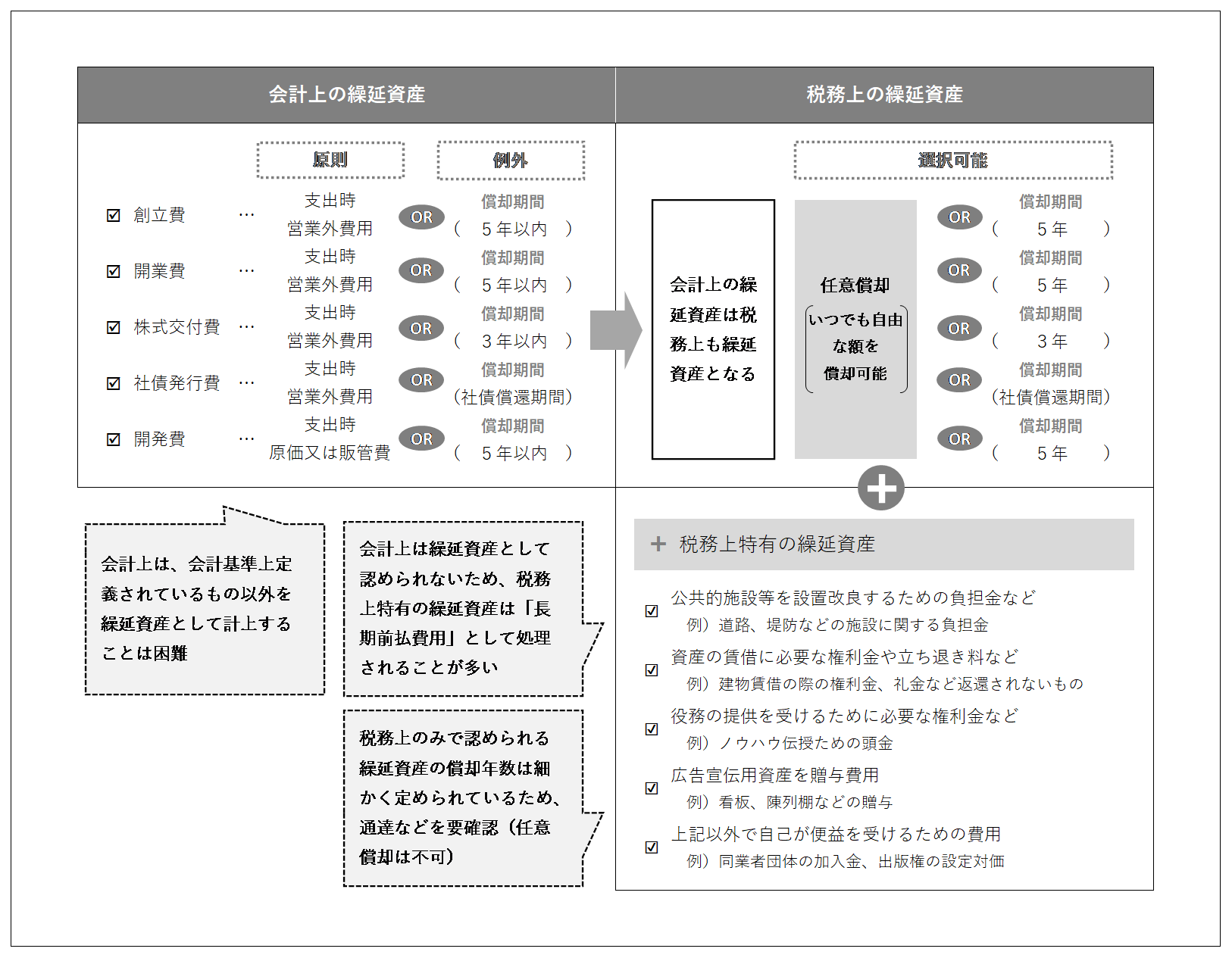

会計上の繰延資産は、以下の通り具体的に列挙されています。効果が将来に及ぶという意味では多くの費用が該当し得ますが、原則として支出時に費用処理を行う必要があります。一定の場合に限って繰延資産として計上することが認められています。

・創立費

会社設立のために発生した費用で、例えば、定款作成費用、登録免許税などが該当します。

・開業費

事業開始のために発生した費用で、例えば、看板の製作代金、印鑑や名刺の作成代金、開業広告費などが該当します。

・株式交付費

株式交付のために発生した費用で、例えば、金融機関等に支払う取扱手数料や、変更登記にかかる登録免許税など、株式の交付に直接必要となる費用が該当します。これらの支出は原則として発生時に費用処理し、一定の場合に限り繰延資産として計上することが認められます。

・社債発行費

社債を発行するために発生した費用で、社債募集の広告費、金融機関等に支払う取扱手数料などが該当します。

・開発費

新技術や新製品の開発など、将来の収益獲得に直接対応すると認められる開発活動に係る支出が該当します。

なお、創立費と開業費は似ていますが、その違いは発生時期の違いにあります。

創立費は会社設立までに発生した費用であり、開業費は会社設立から事業を開始するまでにかかる費用が該当します。

(2)税務上の繰延資産

税務上の繰延資産は、上記の会計上の繰延資産とは範囲がやや異なります。

会計上の繰延資産(創立費、開業費、株式交付費、社債発行費、開発費)に加えて、税務上特有の繰延資産が追加されます。

具体的には、次のようなものが税務上の繰延資産として定められています。

・公共的施設等を設置改良するための負担金など

例:自社が間接的に利益を受けられる道路、堤防などの施設に関する負担金など

・資産の賃借に必要な権利金や立ち退き料など

例:建物賃借の際の権利金、礼金など返還されないもの

・役務の提供を受ける権利を得るために必要な権利金など

例:FC加盟金、ノウハウ伝授のための頭金など

・広告宣伝用資産の贈与費用(その効果が1年以上に及ぶもの)

例:広告宣伝のための看板、陳列棚などの贈与など

・上記以外で自己が便益を受けるための費用

例:同業者団体の加入金、出版権の設定対価

税務上の繰延資産は、会計上の繰延資産を含みつつ、これに権利金や広告宣伝用資産の贈与などが加わる形となっており、会計上の繰延資産に比べて範囲が広いといえます。

税務上は繰延資産として償却の対象となる支出であっても、会計上は繰延資産に該当しないため、「投資その他の資産」の区分で「長期前払費用」として計上することが一般的です。

2.繰延資産の会計処理

繰延資産は、支出時に資産計上し、その効果が及ぶ期間にわたって費用化されます。

ただし、その効果が及ぶ期間を客観的に見積もることは困難な場合が多いため、会計上および税務上で定められた期間に従って償却を行います。

3.繰延資産と固定資産の違い

繰延資産は、将来に効果が及ぶ費用を資産として計上するものと説明しましたが、1年間を超えて効果が及ぶという意味では固定資産も同様です。では、繰延資産と固定資産は何が異なるのでしょうか。

その根本的な違いは、繰延資産は本質的には費用であるという点にあります。

固定資産に計上される資産は、その程度に差はあっても、売却が可能である等の資産としての性格が強く、その使用を通じて将来のキャッシュフローの獲得に貢献します。

これに対して、繰延資産には基本的に換金価値がなく、将来キャッシュフローを直接生み出す資産ではないため、費用を期間配分した性格が強いといえます。

また、繰延資産に近い勘定科目として、長期前払費用があります。

両者の性質は非常に近く、実際、税務上のみ繰延資産として認められる支出を、会計上は長期前払費用として処理するケースは多いです。

長期前払費用は通常、「投資その他の資産」の区分で表示されます。

両者の違いを厳密に特定することは難しいケースもありますが、長期前払費用は契約期間などによりその効果の及ぶ期間が明確であるのに対し、繰延資産は効果の及ぶ期間を客観的に測定することが難しいものと考えるとよいでしょう。

また前述の通り、将来に効果が及ぶ費用という意味では他にも多くの費用が存在しますが、繰延資産をむやみに計上できると客観性が損なわれ、利益操作に利用されてしまうおそれがあります。

そのため、効果が将来に及ぶという理由だけで繰延資産を自由に計上することはできず、会計上および税務上で定められたものみを繰延資産として計上することが求められています。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。