複数拠点がある場合、どの法定実効税率を使う? 複数の事業所、営業所、支店などがある場合の法定実効税率、本店所在地の法定実行税率を使用することの是非

2025年4月8日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

税効果会計の適用にあたって、所得に対する税負率を示す法定実効税率は欠かすことのできない計算要素です。

しかし、この税率は地域ごとに異なるものであり、一社に複数税率が存在することがあります。

一か所のみの地域で活動する企業であれば、当該地域の税率を用いれば足りますが、複数拠点を持つ企業の場合には、どの拠点の税率を採用するべきか疑問に思ったことは無いでしょうか。

本稿では、このような場合における法定実効税率の考え方と、その選定方法について解説します。

2.法定実効税率とは

法定実効税率とは、法人税、法人住民税、法人事業税など課税所得(厳密には異なりますが、税引き前当期純利益と考えても良いです)に対する総合的な税負担割合をいいます。税効果会計の適用にあたって必須の計算要素であり、一時差異に対してこの実効税率を乗じることで繰延税金資産、繰延税金負債を算定します。

法定実行税率は以下の計算式で算定されます(防衛特別法人税考慮前)。

この法定実効税率は、法人税率は全国一律ですが、住民税や事業税は都道府県・市区町村ごとに異なる税率が設定されていることがあるため、拠点ごとに税率が異なり得ます。したがって、複数の自治体に事業所を有する法人では、本来、法定実効税率も複数存在しうるのです。

3.複数拠点がある場合の法定実効税率

地域ごとに複数実効税率が存在する場合、実際の税負担は複数の基準によって各地域に按分されたうえで計算されるため、特定地域の税率が全体に適用されるわけではありません。

また、税効果会計においては将来の税率を用いることになるため、地域だけでなく時系列の要素まで加味する必要があります。これらの要素を全て加味した実効税率を算定することは非常に煩雑であり、算定には一定の仮定を置かざるおえないことから要する手間に対して効果も限定的です。

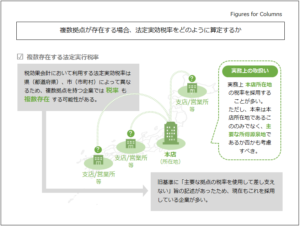

拠点数にもよりますが、地域別の税率を加味するのは現実的と言えず、実務上は主要な拠点の実効税率を使用していることが多いと思います。

4.本店所在地の法定実効税率を使用することの是非

上述の通り、実務上は主要な拠点として本店所在地の実行税率を用いるケースが多いものと思われます。

この合理性について、旧会計制度委員会報告第10号「個別財務諸表における税効果会計に関する実務指針」(現在は廃止)では、法定実効税率の算定にあたり、企業の活動実態を踏まえて「主要な拠点の税率を使用して差し支えない」との示されていたことが根拠にあり、現行の企業会計基準上明記はないものの、一定の合理性があるものと考えられます。

ただし、特定の地域の税率を用いることは良いとしても、常に本店所在地の税率が最適とは限らない点に注意が必要です。

主要な拠点とは必ずしも本店所在地を指すものではなく、主要な所得が発生している地域(所得源泉地)を指すものと思われます。

たとえば、登記上の本店所在地は実質的に稼働していなかったり、本店所在地にはほとんど人員がおらず、所得の大部分が地方の工場で発生したりしているような場合には、本店所在地以外の税率の方が実態に即しているでしょう。

原則、日本国内の拠点である限り地域別の税率差は小さく、結果的に大差がないことから重要性に乏しいという可能性も大いにありえます。しかし、本来は主要な所得源泉地の税率を採用することが望ましく、本店所在地の法定実効税率を用いることは「一般的」であるものの、「絶対的」な基準ではないことに留意すべきです。

5.終わりに

複数拠点を有する企業において、実は実効税率は一つだけではありません。

もしもこれまで機械的に本店所在地の税率を採用している場合には、今一度その法定実効税率が適当かどうか再検討をしてみても良いかもしれません。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。