親子会社における会計処理の統一の必要性 同一環境下、同一性質の考え方と会計処理の統一が必須ではない例外の解説

2025年7月14日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

連結財務諸表は、有価証券報告書の中でも非常に重要な情報を提供しているといえます。

この連結グループの中には様々な企業が存在しますが、各グループ会社において似たような取引を行っていることも珍しくはありません。しかし取引には様々な側面があり、同じような取引でも勘定科目などの処理方法が企業によって異なります。

そのような場合、その信頼性と比較可能性を確保するため、親子会社間の会計処理の統一を求められることがあります。

本稿では、親子会社間の会計処理統一の意義・適用範囲・統一が必要な場合、反対に不要な場合について解説したいと思います。

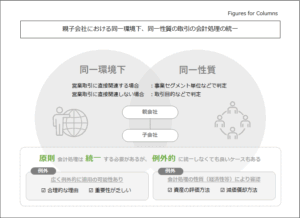

2.親子会社間の会計処理の統一が求められる範囲

会計基準によれば、同一環境下で行われた同一の性質の取引等について、親会社及び子会社が採用する会計処理の原則及び手続は、原則として統一するものとされています。たとえば、同一の事業セグメントに属する複数の子会社が、異なる基準で売上を計上している場合、企業集団全体としての比較可能性が損なわれるため、会計処理の統一が必要となります。

但し、基準上は「原則として統一」としており、以下の場合には、統一しないことも考えられます。

- 統一しないことに合理的な理由がある

- 重要性が乏しいため統一が不要である

例えば、ごく少額のシステム利用料を親会社では通信費、子会社では支払手数料としていたとしても許容されます。このように、全ての会計処理方法を統一することまで求めてはいません。

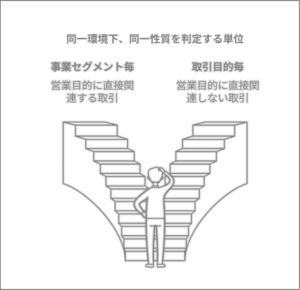

3.同一環境下、同一性質の取引とは

基準上、「同一環境下で行われた同一の性質の取引等」について会計処理の統一の対象となると記述がありますが、これについて明確な定義があるわけではありません。具体的な判断は各社の判断に委ねられており、最終的には会計監査人と協議のうえ決定することになろうと思います(会計監査人設置会社の場合)。

ただし、判断基準として、営業目的に直接関連する取引については事業セグメント毎に判断し、営業目的に直接関連しない取引については取引目的ごとに判断するなど一定の基準は設けられています。

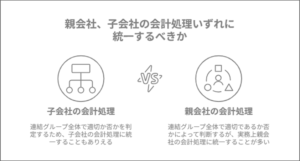

また、識別された取引については、企業集団として最も合理的かつ適切と判断される会計処理方法を選択し、可能であれば親会社または子会社のどちらかに処理を統一させる必要があります。統一する際、必ずしも子会社の会計処理を親会社に統一するとは限らず、子会社側の会計処理に統一することもあります。

連結グループ全体として、いずれの会計処理が適切かを判断することになります。

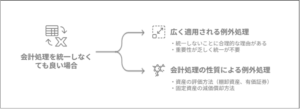

4.会計処理の統一が必要ない場合

親子会社間の会計処理は同一環境下、同一性質のものは原則として統一すべきものとしながら、以下のような場合は統一しないことも出来るとされています。

(1) 統一しなくても良い場合(広く適用される可能性)

連結グループ会社の会計処理を統一しない場合として、その性質に関わらず統一不要とすることの出来る取引は以下の通りです。

- 統一しないことに合理的な理由がある

たとえば、子会社が独自に上場しており、別途会計方針を採用しているケースなどが該当します。この場合は監査人と個別に協議の上、例外的に容認される可能性があります。 - 重要性が乏しいため統一が実務的に不要

会計処理を統一しないことによる影響額が連結財務諸表全体において軽微であると判断されるときが該当します。判断基準としては、当期純利益や売上高、資産総額などの金額的重要性が用いられます。

(2) 個別の会計処理上、必ずしも統一する必要がない場合(特定の会計処理にのみ適用される可能性)

会計処理の性質により統一することが望ましいものの、事務処理の経済性などが考慮された結果、必ずしも統一を要しないとされている場合は以下の通りです。

- 資産の評価方法

棚卸資産や有価証券の評価方法(先入先出法、平均法など) - 固定資産の減価償却方法

固定資産の減価償却方法(定額法、定率法など)

これらは事業セグメント単位で統一することが望ましいとされつつも、事業場単位での処理方法の選択も容認されています。

5.終わりに

親子会社間の会計処理は統一するのが原則ですが、一部については統一を要しない(容認される)場合があります。

まず、そもそも親子会社で同一環境下、同一性質の取引がどの程度存在するのか明確に把握できていないケースも散見されますので、事業セグメントなどを参考にしつつ、会計処理を統一しなければならない取引を認識し、同一環境下、同一性質の取引がある場合、親子会社で会計処理の齟齬が無いようにすることが求められます。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、税務顧問、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。