資産除去債務における履行差額の会計処理、履行差額の表示区分

2025年7月22日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

企業が有形固定資産を保有するにあたり、将来その資産を撤去する義務や、原状回復する義務が契約や法令により課されることがあります。こうした義務に伴う将来支出を、現時点で合理的に見積もり、負債として認識するのが資産除去債務です。

この資産除去債務の会計処理は、固定資産取得原価への加算、割引現在価値の計算、将来支出の見積り変更への対応など、多くの実務上の配慮が求められます。

そして、除去義務の履行時には、見積額と実支出額に差が生じることがあり、これを履行差額と呼びます。本稿ではこの履行差額の発生要因や会計処理、表示区分といった実務上の論点を整理し、会計基準に準拠した対応方法を解説します。

2.資産除去債務とは

(1)資産除去債務の定義

資産除去債務とは、固定資産の使用や撤去に関連し、将来にわたり企業が負担することが確実と見込まれる義務のうち、契約や法令に基づき発生し、金額を合理的に見積もることができるものを指します。見積られた撤去費用は撤去対象資産と同じ科目で資産計上すると共に資産除去債務(負債)を計上します。

計上された資産は、撤去対象資産と同じ減価償却方法によって減価償却を行い、各期に費用配分することとなります。

また、資産除去債務は割引現在価値で測定され、その後は時間の経過に伴う利息費用(割引解除)を追加していく必要があります。

資産除去債務の会計処理は、①資産計上部分と、②負債計上部分の二面から理解するのが良いです。これらがそれぞれ異なる会計処理を求めていることが混乱の原因となります。

(2)会計基準における処理方法

具体的な仕訳は以下のとおりです。

- 固定資産の取得時:

(借)有形固定資産 ××× /(貸)資産除去債務 ××× - 期間経過に伴う減価償却費の計上:

(借)減価償却費 ××× /(貸)減価償却累計額 ××× - 期間経過に伴う利息費用の計上:

(借)支払利息 ××× /(貸)資産除去債務 ×××

将来キャッシュ・フローの見積もりに重要な変更があった場合には、資産除去債務の再測定が必要となります。

(3)実務上よくある資産除去債務の例

資産除去債務の代表例として、アスベスト除去やPCB廃棄物の処理が挙げられることが多いのですが、これらはすでに法令で使用が禁止されており、実務上、新たに発生する資産除去債務としては限られています。

最近の実務上、資産除去債務の計上が求められるよくある例として、以下のようなケースがあります。

- 賃貸借契約に基づく原状回復義務(内装、空調設備等の撤去)

- 借地契約終了時の建物等の撤去義務(更地返還)

他にも、産業廃棄物業における環境保全や、放送業界における放送法に基づく空中線(アンテナ)の撤去義務など、業界特有の特殊な法令などもありますので、自社がどのような法規制下にあるのか、個々の契約がどのような契約となっているか、その内容をよく理解することが大切です。

もちろん、古い建物を取得した場合など、未だにアスベストやPCBが発見される場合や、企業側もアスベスト等の存在に気付いてなかったケース等も存在しますので、引き続き注意は必要です。

3.履行差額とは

(1)履行差額の定義

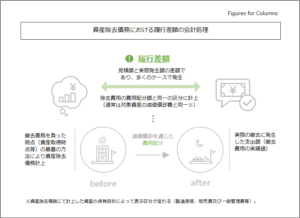

履行差額とは、資産除去債務の帳簿上の残高(見積額)と、実際に除去を履行した際の実支出額との差額を指します。この差額は、当該固定資産の除去が完了した時点で初めて確定し、損益処理が必要となります。

(2)履行差額が生じる要因と見積の変更

見積時点で将来発生する除去費用を完全かつ正確に把握することは非常に困難であるため、履行差額は発生しないことの方が稀です。

さらに、撤去対象設備が大型であったり、撤去までの期間が長期間であったりするほど、見積もりと現実の乖離が大きくなる傾向があります。履行差額は発生すること自体が問題なのではありません。むしろ実務上は発生する可能性が高いことは想定したうえで最善の見積りを行うことが重要です。

なお、会計基準では、見積条件に重要な変更があった場合には、資産除去債務の再評価(見積りの見直し)を行うことが求められている点にも注意が必要です。

4.履行差額の会計処理

(1)資産除去債務履行時の会計処理

履行時(資産除去時)には、資産除去債務の帳簿残高と実際の支出額との差を「履行差額」として計上します。当然ですが、履行差額は借方に発生するケースもあれば、貸方に発生するケースもあります(見積りよりも実際発生額が大きいケースも小さいケースもあります)。

その際、発生する履行差額については、「履行差額」などの勘定科目名を設定し、その内容が明確となるように管理することをお勧めします。

(2)履行差額の表示区分

履行差額の表示区分は、当該資産除去債務に対応する除去費用の費用配分額と同一の区分に計上することが原則とされています。

これは、除去費用の見積額が資産の取得原価に含まれ、減価償却などで費用配分されてきた経緯を踏まえると、履行時に発生する差額も同様に扱うのが合理的であるという考え方によるものです。

では具体的に当該資産除去債務に対応する除去費用の費用配分額と同一の区分とはどういうことかと言えば、多くのケースは対象資産の減価償却費と同じ区分となります。

減価償却費は対象資産の保有目的によって計上区分が変わります。

例えば本社建物に対する資産除去債務から履行差額が生じた場合、通常は「販売費及び一般管理費」に計上されます。

なお、当初の除去予定時期より著しく早期に除去が行われた場合や、災害、事故等の異常要因により生じた差額については、特別損益として処理することが適当となる場合があります。

5.終わりに

資産除去債務の見積額と撤去費用が完全に一致するようなケースはほとんどありません。

資産除去債務計上時は最大限の見積り努力を行うべきですが、履行差額が発生したとしても、損益区分の判断や、特別損益への該当性の検討など、適切に履行差額の処理を行うことが大切です

本稿が資産除去債務の履行差額に関する理解の助けになれば幸いです

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。