決算期変更手続 具体的な手続の内容、手続の期日、決算期の統一

2024年8月26日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

決算期について、一般的には3月決算や12月決算の会社が多いのではないかと思いますが、最近ではそれ以外の決算期を選択する会社も増えています。

このように株式会社では決算期(決算日)は任意で決めることができ、決算日を変更することも可能です。

一度決めた決算期を変更する理由はさまざまですが、例えば、新たに子会社を取得した場合、連結手続を簡易化するために決算期統一をするようなケースがあります。

決算期の変更は、財務報告のタイミングや申告業務などに影響を与えるため、十分な準備と適切な手続きを経ることが重要です。ここでは、決算期変更の手続きについて、その期限や詳細について解説します。

2.決算期変更手続の詳細

(1)株主総会(定款変更)

まず決算期(事業年度)が定款に記載されている場合、定款変更を行う必要があります。

決算期は定款上、任意記載事項にあたり、記載が必須ではないのですが、記載している企業がほとんどです。

定款変更には株主総会の特別決議が必要となることから、まずは株主総会を行わなければなりません。

なお、特別決議は、株主の議決権の半数以上を持つ株主が出席のうえ、議決権総数の2/3以上の賛成が必要となります。株主が一人しかいないケースの場合には手続も容易ですが、外部株主がいる場合には注意が必要です。

(2)異動届の提出

定款上で決算期を変更したら、税務署などに異動届を提出する必要があります。

異動届は税務署だけではなく、以下全ての先に提出が必要となりますので、漏れの無いように注意しましょう。

① 税務署

② 都道府県税事務所

③ 市町村(又は市税事務所)

(3)その他の手続

会計実務に限れば、必ず行わなければならない手続は上記のみですが、他の手続が必要ないか事前検討が必要です。

特に許認可関係で決算期の登録を行っている場合には登録変更が必要であり、金融機関をはじめとした利害関係者に対しても決算期変更の通知を行うべきでしょう。

それ以外にも、決算期に付近は請求書等の証憑類の手配を管理している企業も多いと思いますので、金融機関以外にも通知が必要な先が無いかどうかも注意が必要です。

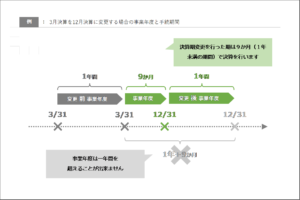

3.決算期変更手続の期限

決算期を変更する場合、決算期の変更を遡及して行うことは出来ませんので、株主総会は変更後の事業年度が開始するまでに決議する必要があります。

外部株主がいる場合には招集通知の発送など一定の期間が必要とされるため、スケジュールを逆算のうえで手続を実施する必要があります。なお、外部株主がいない場合であっても、当然議事録は作成が必要です。後述の税務署への提出書類にも添付することとなりますので、議事録も遅滞なく作成しておきましょう。

なお、決算期について登記は必要ありません。

税務署等への異動届の提出は、遅滞なく提出することとされています。

具体的な期限はありませんが、変更後の事業年度の確定申告が必要となりますので、その申告期限までには提出すべきと思われます。

4.最後に

決算期の変更は、対象企業にとっても、対外的にも重要事項です。

必要な手続を確認のうえ、適切なスケジュールで進めることが求められます。株主総会での承認や定款変更の手続き、そして税務署等への異動届の提出など、各手続に漏れがないように注意しましょう。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。