チャージバック(買戻し請求)の会計と税務の取り扱い 消費税、課税区分、法人税の処理

2024年7月5日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

クレジットカードの利用が普及する現代社会ですが、クレジットカードの不正利用による被害は増加しています。

不正被害の救済措置であるチャージバック(買戻し請求)制度は、カード所有者が不正利用や誤った請求から保護される仕組みであり、不正利用被害者を守る重要な制度なのですが、その発生した被害額は一体誰が負担するのでしょうか。

実は、この被害額は多くの場合、不正とは何の関係もない加盟店に求められることとなります。

本コラムでは、チャージバックの基本的な定義から始め、会計処理および税務上の取り扱いについて詳しく解説します。

なお、本コラムについては具体的な処理方法について明記された法令や通達を確認することが出来なかったため、個人的な見解を含んでいることをご理解下さい。

1.チャージバックとは

(1)定義と目的

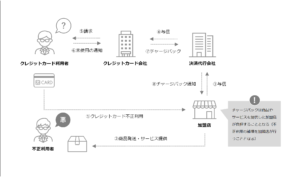

チャージバック(買戻し請求)とは、クレジットカードの利用者が不正利用や不適切な請求に対して異議を申し立てることで、カード発行会社が取引を取り消し、利用者に返金する仕組みを指します。これにより、消費者は安心してクレジットカードを利用できる一方、一定のセキュリティ対策を行っていない加盟店にはその被害額の補填が求められます。

上述の通り、利用した覚えのない請求が含まれている場合、クレジットカード利用者はその旨をクレジットカード会社へ通知を行います。

クレジットカード会社は決済代行会社にチャージバック(買戻し請求)を行い、最終的に加盟店(商品やサービスを提供する会社)へ通知されます。チャージバックの請求が行われた代金は加盟店に入金が行われず、加盟店は売掛金の回収が出来ないことになりますが、不正利用者の元に発送済みの商品(サービスの場合提供済み)を回収することは困難です。結果的に、不正利用の被害額は多くのケースで加盟店が負担することになるのです。

(2)チャージバックの適用場面

①クレジットカード利用者側

クレジットカード利用者は身に覚えのない請求を受けた際、カード会社にその旨の連絡を行います。するとカード会社からその分の返金が行われ、不正利用被害額を補填してもらえます。

チャージバックは、クレジットカードの不正利用、商品未着、商品不良、サービスの未提供など、様々な理由で発生します。

最近ではオンラインでの取引が拡大していますが、このような場合、現物の確認が出来ないことがほとんどであり、不正利用が特に増加しています。

②加盟店側(商品やサービスの提供者側)

チャージバックの負担は加盟店に求められます。

クレジットカード会社はチャージバックのあった取引について加盟店への入金を取り消す(既に入金されている場合には次回入金と相殺等)ため、実質的に加盟店が損害を被ることになるのです。

クレジットカードの不正利用があった場合等、自社に帰責性の無い場合であっても不正利用被害に関わる費用を負担しなければならなくなる可能性があることに十分注意が必要です。

ただし、これには加盟店側で十分なセキュリティ体制を構築している場合には負担を免れることが出来ます。

実際に負担に直結するため、チャージバックの管理は、内部統制の一環として非常に重要です。

不正取引を早期に発見し、適切な対策を講じることで、企業の信頼性を維持し、損失を最小限に抑えることが求められます。

2.チャージバックの会計処理

チャージバックが発生した場合、通常、売上の取り消し又は損失として処理します。

既に商品の発送ないしはサービスが提供済みであることが多いと思いますが、その場合、当初売上計上と共に、売掛金を計上しているものと思います。

売上を取り消す場合には、上記仕訳の反対仕訳を切ります。損失として処理する場合、回収できなくなった売掛金を取り消し、雑損失などの費用勘定で処理を行います。

3.チャージバックの税務上の取り扱い

(1)法人税法上の取り扱い

チャージバックに伴う不正利用被害は、法人税法上も損金(又は益金の取り消し)として処理されます。クレジットカード会社からの明細等、その事実が分かる証憑は保管するようにしましょう。

(2)消費税法上の取り扱い

チャージバックが発生した場合、売上の取り消しないしは損失として処理することは前述の通りですが、この場合の消費税の取り扱いはどうなるでしょうか。

まず、売上計上時の仕訳は以下の通りです。

なお、以降の仕訳は対象の取引は課税対象となるものという前提で記載しています。

対象外/(売上)課税売上-ver02-300x29.png)

後日チャージバックが判明した場合、上記の売上取引には対価性がなくなるため、課税対象ではなくなるものと思われます。

そのため、売上を取り消す場合には以下のように処理します。

課税売上/(売掛金)対象外-ver02-300x30.png)

損失として処理する場合であっても、対象取引が課税取引ではなくなることに違いはありませんので、計上した費用を課税仕入とすることは避けた方が良いでしょう。

結果、以下のような処理を行うことが考えられます。

課税売上/(売掛金)対象外-ver02-300x30.png)

いずれにしても、チャージバックの対象となる売上は実態のないものであり、元の取引から消費税の課税対象から外れるため、課税売上を取り消すという考え方になろうと思います。

4.終わりに

チャージバックは、クレジットカード利用者の保護を目的とした重要な制度であり、クレジットカード加盟店にも相応の対応が求められます。もしも会社がチャージバックの負担をしなければならなくなった場合には、税務上の取り扱いを理解したうえで、適切な会計処理を行うことが必要です。

チャージバックの管理を徹底することで、企業は不正取引のリスクを軽減し、消費者の信頼を維持することが可能です。税務上の取り扱いについても、正確な記帳と証拠書類の保存が不可欠であり、法令遵守の観点からも重要です。適切な対応を行うことで、企業の健全な経営と持続可能な成長を支援することができます。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、顧問税理士、税務に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。