不動産取得で源泉徴収が必要? 非居住者から不動産を取得する場合の注意事項

2026年4月14日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

一般的な不動産取引(日本居住者との取引)では源泉徴収は発生しませんが、非居住者が売主となる不動産取引では、買主側に源泉徴収義務が生じる場合があります。

あまり不動産の取得で源泉徴収が必要ということは馴染みのない実務と思いますが、失念すると買主側に税務上の負担が及ぶ可能性があるため注意が必要です。

本コラムでは、居住者から取得する場合との違いを確認しつつ、非居住者から土地等を取得する場合の源泉徴収の要否、例外、納付期限、失念時の対応を実務目線で整理します。

2.居住者から土地等を取得する場合の源泉徴収実務

売主が居住者である場合、土地や建物の譲渡による課税関係は、通常、売主側の確定申告や法人税申告で精算されます。そのため、通常、日本国内の居住者同士の不動産売買では、買主が所得税等を源泉徴収する必要はありません。

おそらく不動産取引の大半は居住者同士の取引であると思いますが、この取引相手が非居住者になると源泉徴収義務が必要になります。源泉徴収義務は取得者側にあり、源泉徴収漏れが起こり得る点に注意が必要です。

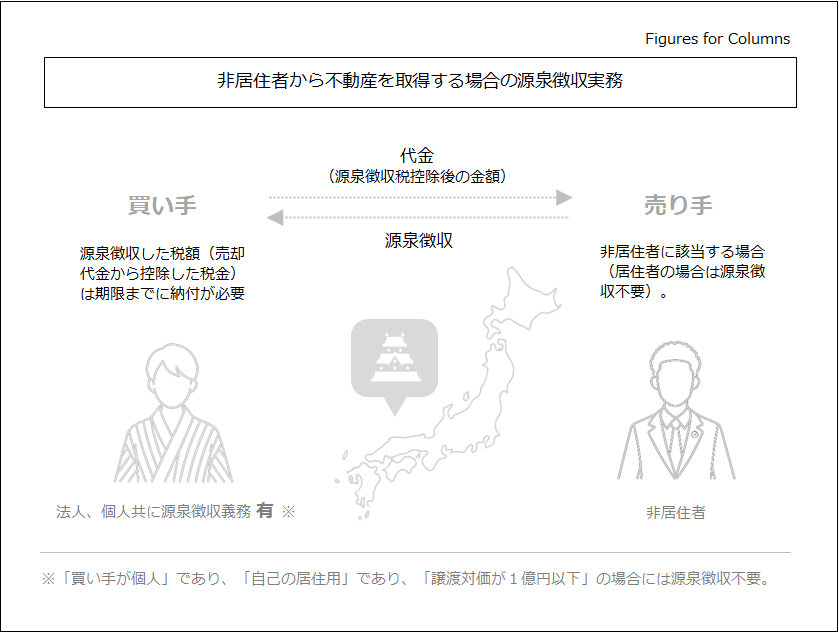

3.非居住者から土地等を取得する場合の源泉徴収の要否

(1)買主に源泉徴収義務が生じる取引と税率

非居住者等から日本国内にある土地等を購入し、その譲渡対価を支払う場合、買主は支払時に所得税および復興特別所得税を源泉徴収する必要があります。税率は支払金額の10%(復興特別所得税を含めると10.21%)です。

ここでいう「土地等」には、土地または土地の上に存する権利、建物が含まれます。

(2)個人でも法人でも原則として義務者になり得る

源泉徴収義務者は「土地等の譲渡対価の支払をする者」とされ、法人だけでなく個人も含まれます。事業者かどうかも問われないため、個人投資家が投資用不動産を取得する場合でも、売主が非居住者等であれば源泉徴収が必要となる点に注意が必要です。

(3)例外的な取扱い

売り手が非居住者であっても、源泉徴収の対象外となる場合もあります。

買主が個人であり、自己の居住の用に供するために土地等を取得し、譲渡対価が1億円以下である場合には源泉徴収を要しません。

この例外適用にあたっての要件をまとめると、①買主が個人であること、②自己の居住用であること、③譲渡対価が一億円以下であることの三つがポイントとなります。

4.源泉徴収税の納付期限

非居住者等に対して国内で支払った土地等の譲渡対価から源泉徴収した所得税および復興特別所得税は、原則として支払った月の翌月10日までに納付する必要があります。

5.源泉徴収を失念した場合の取扱い

源泉徴収が必要な取引であるにもかかわらず、源泉徴収や納付を失念した場合、買主側に対して税負担が求められ、加算税や延滞税が課される可能性もあります。繰り返しになりますが、源泉徴収義務者は取得者側であるため、仮に源泉徴収をしていない(税金を預かっていない)状態であっても納税が必要となります。

源泉徴収の失念に気付いた場合は、放置せず、事実関係と支払日を整理したうえで、できる限り早期に専門家や所轄税務署へ相談し、速やかな納付対応を行うことをお勧めします。

なお、源泉徴収を失念した所得税を後日納付した場合、この納付した税金は本来売り手が負担するものであるため、通常、買い手は求償権を持ちます(売り手に対して税負担を求めることが出来ます)。しかし、非居住者の場合は取引実行後に税金を回収するのが難しいことも多いことから、取引実行前に源泉徴収の要否は判断しておくことが重要です。

6.終わりに

非居住者等が売主となる不動産取引では、買主が源泉徴収義務者となる場合がある点が最大の注意事項です。個人の居住用かつ1億円以下の例外もあるため、売主の属性、取得目的、金額を取引前に整理し、納付期限まで含めて手当てしておくことが重要です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、顧問税理士、税務に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。