個別注記表の税務申告上の取扱い 法人税の確定申告において個別注記表添付の要否

2025年7月25日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

法人税の確定申告は通常、避けて通ることの出来ない業務です。

確定申告には様々な書類を提出する必要があり、申告書本体以外にも必要な添付書類が複数存在し、企業の規模等により会社が作成する決算書類も少しずつ異なります。

この申告時に添付する書類に、計算書類の一つである「個別注記表」が含まれるかをご存知でしょうか。

本稿では、法人税申告における添付書類の体系を確認したうえで、個別注記表が添付対象となるか否かを、法令や通達に基づき解説します。なお、以下の解説では特に説明の無い限り、株式会社を想定しています。

2.個別注記表とは

(1)個別注記表とは

個別注記表とは、会社法に基づき、株式会社が作成することを義務付けられている計算書類(財務諸表)の一部であり、貸借対照表や損益計算書には直接的な記載のない情報の補完を行う書類です。個別注記表を作成していないケースも散見されますが、個別注記表の作成は本来省略することは出来ません。

注記項目には以下のような事項があります。

- 重要な会計方針に関する注記

- 会計方針の変更に関する注記

- 表示方法の変更に関する注記

- 誤謬の訂正に関する注記

- 株主資本等変動計算書に関する注記

- その他の注記

上記以外にも貸借対照表等に関する注記や、損益計算書に関する注記等、様々な注記項目が存在しますが、会計監査人設置会社以外の非公開会社では上記に記載した項目以外は省略することが出来ます。

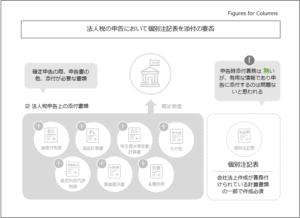

3.法人税申告書における添付書類

法人税の確定申告に際しては、法人税法第74条および法人税法施行規則第52条に基づき、以下の通り一定の書類を添付することが義務付けられています。

- 貸借対照表

- 損益計算書

- 勘定科目内訳明細書

- 株主資本等変動計算書

- 事業概況書

- 各種別表

上記の中に個別注記表の記載はなく、法令上、個別注記表を明示的に添付書類として求めていないものと考えられます。また、前述に個別注記表の作成を省略している実務例が散見されることを挙げましたが、申告に不要なため作成していないということは少なからず影響を与えているものと思われます。

なお、紙面による申告はもちろん、電子申告を行う場合にも個別注記表の添付は可能です。

重要な注記事項がある場合等、情報提供の一環として個別注記表を添付して申告を行うことは実務的に有効であり、添付自体を否定するものではありません。

4.終わりに

法人税の確定申告には申告書だけを提出すれば良いのではなく、付随する書類の添付が求められます。この中で会社法上作成が義務付けられている個別注記表について、申告における法的な添付義務はないものと思われます。

しかし、企業の会計方針などを補足説明する書類として添付することは差し支えありませんので、添付して申告をすることに問題はなく、むしろ情報提供という意味では有用です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、顧問税理士、税務に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。