毎月の役員報酬を変えるとどうなる? 定期同額給与の変更と損金不算入額の関係を解説

2024年5月20日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

役員報酬は、法人の重要な経費の一つですが、本来役員報酬は損金算入することが出来ません。

しかし、「定期同額給与」、「事前確定届出給与」、「利益連動給与」、のいずれかに該当する場合には、損金算入することが認められています。

中でも、特に採用している会社が多いのが「定期同額給与」ですが、この制度では一定期間、一定額の役員報酬を支給し続けることが求められています。

それでは、このルールを破り、報酬金額を変更した場合にはどうなるのでしょうか。

本稿では、定期同額給与を変更した場合の損金不算入額について解説したいと思います。

2.定期同額給与とは

定期同額給与とは、株主総会等の決議に基づき、一定期間ごとに同額の給与を支給する制度です。

役員給与は原則として損金算入することが出来ませんが、定期同額給与に該当すれば損金算入することが出来ます。

これは役員報酬の内、最も採用されている制度ではないでしょうか。

3.定期同額給与の変更

それではまず、役員報酬の変更が認められる(損金として処理できる)ケースを解説します。

損金算入が認められる「定期同額給与」の変更は、以下の3つの場合に限られます。

(1)定期改定

⇒事業年度開始の日から3ヶ月以内に行う改定

(2)臨時改定事由による改定

⇒役員の分掌変更、役員の傷病、組織再編による職制、職務内容の変化による改定

(3)業績悪化改定事由による減額改定

⇒業績が著しく悪化した場合等、やむを得ずに行う減額改定

中でも実務上最もよく利用されるのは、(1)定期改定ではないでしょうか。

それ以外にも、(2)臨時改定事由による改定、(3)業績悪化改定事由による減額改定の二つの場合が認められているのですが、いずれもやむを得ない理由で改定が必要とされるケースであり、気軽に変更ができるようなものではありません。

4.定期同額給与を変更した場合の損金不算入額

ここからは損金算入が認められない場合の変更について解説します。

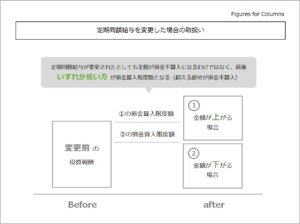

定期同額給与を変更した場合、基本的には変更前、変更後のいずれか低い方の報酬額までしか損金算入が出来なくなってしまうとイメージしましょう。事前確定届出給与のように届け出額から1円でも異なる場合、全額損金算入が認められなくなるわけではない点に注意が必要です。

ちなみに、法人税法上損金算入が出来なかったとしても、所得税法上は課税対象になる点にも注意しましょう。法人税と所得税で二重課税になってしまうということですね。

具体的には、損金不算入額は以下の通り計算されます。

(1)増額改定の場合

増額改定後の役員報酬の額のうち、増額改定前から上乗せして支給した部分の金額が損金不算入となります。

(2)減額改定の場合

減額改定前の役員報酬の額のうち、減額改定後の支給額を上回る部分の金額が損金不算入となります。

5.終わりに

税務上のメリットを損なうため、頻繁に定期同額給与を変更するケースは少ないと思いますので、変更時の実務はあまり詳しくないという方も多いのではないでしょうか。

もしも誤った計算方法で損金不算入額を算出した場合、申告金額を誤ってしまう可能性があります。

ともすれば、必要以上に損金不算入をしてしまうこともあるかもしれませんので、役員報酬の変更を検討されている場合には参考にして頂けますと幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、顧問税理士、税務に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。