住民税均等割は減らすことが出来る?欠損てん補と均等割、資本金等の額の関係

2025年3月28日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

法人住民税の均等割は、法人の所得の有無にかかわらず課税される税金であり、資本金等の額によって税負担が変わります。

この均等割り額の税負担を大きいと考えるか小さいと考えるかは企業ごとに異なりますが、特に、創業間もないスタートアップ企業など、しばらくは赤字を想定している企業にとって定額で課される税金は負担となってしまうことが多いでしょう。

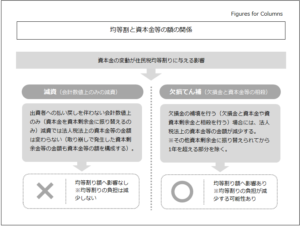

この均等割と呼ばれる税金は資本金等の額で税額が変わり、資本金等が一定の基準を超えるかどうかが重要な要素となるのですが、金銭の払い戻しを伴わない無償減資をしただけでは均等割りの金額は変わりません。

本コラムでは、この均等割と資本金等の額の関係について詳しく解説したいと思います。

2.均等割の概要

(1)均等割の意義

法人住民税は、地方自治体が法人に対して課す税金であり、「均等割」と「法人税割」の2つの部分から構成されています。このうち均等割は、法人の所得金額に関係なく一定額を負担する仕組みとなっており、法人が地方自治体の行政サービスを受けていることに対する負担として位置付けられています。

(2)均等割の課税基準

均等割の税額は、法人の資本金等の額および従業員数に基づいて決定されます。

具体的な税額は、地方税法に基づき、各自治体の条例で定められているため、地域によって金額に差があります。

(3)資本金等とは

均等割の税額が決まる要素である資本金等ですが、決して資本金の額ではありません。

資本金の額は株主総会等の然るべき手続きを踏むことで減資することが可能ですが、資本金を資本剰余金などに振り替えるだけでは基本的に資本金等の額は変化せず、均等割りの金額は変わりません。

本解説ではこの資本金等の範囲について細かい解説は省きますが、資本金を減資すれば当然に均等割りの金額が変わるというものではないということを理解下さい。

3.均等割と資本金等の額の関係

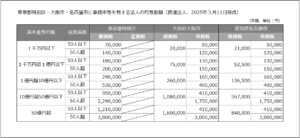

(1)地域別の均等割額

所得の額に関わらず負担が求められる均等割りですが、その金額は地域によってに異なります。

参考までに、主要都市における申告の際に適用する均等割の税率(年額)は下表の通りです。

なお、2以上の区に事務所等を有する場合は、それぞれの区ごとに下表を適用した金額の合計額がその法人の均等割額となります(各地域別にそれぞれ均等割りを収める必要があります)。

(2)地方税法上の資本金等の額

① 平成27年度改正前

「資本金等の額」とは法人税法第2条第16号に規定する資本金等の額とされていました。

つまり、法人税申告書の別表5(1)の「36」④欄に記載されている資本金等の金額を指しています。

② 平成27年度改正後

「資本金等の額」とは法人税法第2条第16号に規定する資本金等の額から無償減資等による欠損てん補額を控除するとともに、無償増資額を加算した金額をいいます。改正前は無償増減資を行ったとしても資本金等の額は増減されませんでしたが、改正後は増減されることとなりました。

そして、この「資本金等の額」が「資本金及び資本準備金の合計額又は出資金の額」に満たない場合は、均等割の税率区分の算定基準は「資本金及び資本準備金の合計額又は出資金の額」となります。

よって、改正後は下記の計算式により均等割の金額を判定することとなります。

上記計算式の内、「その他資本剰余金として計上してから1年以内に損失のてん補に充てた金額に限る」という点には注意が必要です。要するに、その他資本剰余金に振り替えてから1年を超える金額を欠損てん補に充てたとしても、均等割の計算には影響しないということになってしまいます。

なお、減額した年の法人住民税の申告にあたり、控除の要件を満たすことを証する書類(法人税申告書別表5(1)、株主資本等変動計算書、株主総会議事録、債権者に対する異議申立の公告等)の提出が必要となる点にも注意が必要です。

4.終わりに

法人住民税の均等割は、法人の資本金等の額に応じて課税されるため、企業の資本政策や財務戦略に大きな影響を与えます。特に中小企業や新設法人においては、資本金の設定や増資のタイミングを慎重に検討することが重要です。

現在では、欠損てん補を行うことで資本金等の額が減額され、均等割の税負担を軽減することが可能となっているものの、資本金等の額から減額されるのはその他資本剰余金として計上した日(資本金または資本準備金の取り崩しによりその他資本剰余金を増加させた日)から起算して1年以内に損失のてん補に充てた金額に限られています。

税負担を最適化するためには、均等割の仕組みを正しく理解し、適切な資本政策を講じることが求められます。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、顧問税理士、税務に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。