決算賞与を損金算入する場合の注意点 賞与支給日と損金算入時期の関係 損金算入要件の落とし穴

2025年1月20日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

従業員に対して支給する決算賞与は当然損金算入が認められます。しかし、その損金算入時期については注意が必要です。損金算入するつもりであった決算賞与が実は損金算入要件を満たしていなければ、翌期の損金となってしまい、結果損金不算入処理されてしまいます。

本コラムでは、賞与の支給日と損金算入時期の関係、そして支給時期別の取り扱いについて解説します。

なお、分かりやすい解説を行うため、一部の会計、税務上の専門用語を簡易的に表現している箇所があります点、ご容赦ください。

2.賞与支給日と損金算入時期の関係

損金算入とは、税務上費用(損金)として認められることを言います。

企業会計の場合、該当事業年度の業績に基づき支給するのであれば、その支給の有無に関わらず発生主義に基づき費用処理を行うこととなります。しかし、税務上はこの限りではなく、損金算入には一定の条件が設けられているのです。

税務上損金算入可能か否かで、特に意識しなければならないのは、賞与の「支給時期」と「支給確定日」、「損金算入時期」の関係です。具体的には、期末日までに賞与の支給が行われない場合、一定の要件を満たしていなければ当事業年度に損金算入することが出来ないのです。

3.支給時期別の取り扱い

まず、法人税法基本通達によれば、事業年度末時点で未支給の賞与で当事業年度に損金算入できるケースとして、①就業規則等に定められた支給予定日が期末日までに到来しているにも関わらず、何らかの理由で事業年度末までに支給されていない場合と、②一定の要件を満たす場合の2パターンが挙げられています。

本稿では、②の一定の要件を満たす場合について、賞与の支給時期に着目して、損金算入時期を整理したいと思います。

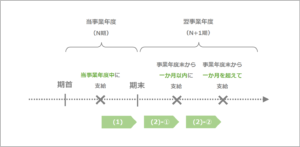

(1)当事業年度中に賞与を支給

当事業年度中に賞与が支給される場合、当該事業年度の損金として算入することができます。

このケースでは、特別な要件を満たす必要はありません。

(2)翌事業年度に賞与を支給

賞与を翌事業年度に支給する場合、所定の要件を満たすことで、当事業年度(N期)の損金に算入することが出来ます。

① 当事業年度末から一か月以内に支給

賞与が事業年度末から一か月以内に支給された場合、以下の要件を満たすことで賞与を当事業年度(N期)の損金に算入することが出来ます。

| ・ | 賞与支給対象となる従業員全員に支給額を通知 |

| ⇒ここで注意が必要なのは、「支給日に在職している者に対してのみ支給する」場合には、この通知には該当しないということです。結果、事業年度末時点では支給が確定していないこととなり、損金算入することは出来ないということになります。 賞与の支給を定めた就業規則や、支給額の通知などをよく確認してみましょう。支給日に在籍していない場合には支給しないとなっている企業も多いのではないでしょうか。 |

|

| ・ | 賞与を当事業年度の損金として処理 |

| ⇒要するに、翌事業年度に費用処理している場合には、損金算入することは出来ないということになります。 |

② 当事業年度末から一か月を超えて支給

賞与の支給が事業年度末から1か月を超えてしまう場合、賞与を支給した翌事業年度(N+1)の損金に算入されます。

4.終わりに

一年間の業績を見て決算賞与を支給するという企業は少なからず存在すると思います。

上記の解説は決算賞与に限ったものではありませんが、決算賞与は支給が翌期になりがちで、上述の問題が起こりやすく、ともすれば該当事業年度の損金算入が出来ないということになりえます。

税務上損金算入可能か否か、要件と照らして税務上の取り扱いを確認することが大切です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、顧問税理士、税務に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。