源泉徴収漏れを企業負担にしてしまうのは危険? 源泉徴収漏れがあった場合、税額を企業負担とすることの是非と納税額の注意点

2025年7月18日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

企業が支払う給与や報酬に関しては、支払時に所得税を差し引き、企業が納税を行う源泉徴収制度が適用されます。この源泉徴収の制度は、納税の確実性を担保するものであり、企業がその窓口となって税務署へ納付する役割を担うものです。

しかし、実務上、どのような支払いが源泉徴収の対象になるかの判断が難しいこともあり、源泉徴収の必要性に気づかず納付が漏れてしまうケースも散見されます。源泉徴収漏れが発覚した場合、今更その支払を求めることがはばかられ、税金を会社で負担すれば済むと考えられることがありますが、その行為自体が税務上の新たなリスクを生じさせる可能性がある点に注意が必要です。

本稿では、源泉徴収の概要から、徴収漏れを企業が負担した場合に発生する税務リスクを解説します。

2.源泉徴収制度の基本と税漏れのリスク

(1)源泉徴収制度の概要

源泉徴収制度とは、一定の給与や報酬を支払う際、企業等の支払者が所得税を差し引いたうえで代わりに納税を行うものです。

給与を受け取ったことがあるという方は多いと思いますので、給与明細を想像してみましょう。

給与明細の中で所得税が天引きされていないでしょうか。これが源泉徴収税額です。所得税は本来給与を受け取る者が払うものですが、代わりに企業が納税を行っているのです。

源泉徴収の対象として、主に給与や報酬、退職金などの支払いに対しても適用されます。この制度の趣旨は、納税を支払時点で確実に行うことにあります。

源泉徴収義務者となる企業は、適用対象となる支払について源泉徴収の有無を判定し、支払時に該当税額を控除のうえ支払を行います。徴収した税額は翌月10日までに納付する必要があります(納期の特例を適用する場合など例外はあります)。

ここで大切な点は、この源泉徴収を行う義務が企業側にあるということです。納税に漏れがあった場合、企業に不納付加算税や延滞税が課される可能性があります。

(2)源泉徴収が必要な場合

源泉徴収が必要な支払いには、以下のようなものがあります。

- 給与、賞与、退職金などの人件費

- 弁護士、税理士、講師、芸能人などへの報酬

- 原稿料、講演料、翻訳料などの謝金

- みなし配当

- 税制非適格ストックオプション行使時の利益

特に注意すべきは、金銭の給付がないにも関わらず源泉徴収義務のある株式報酬(例えば税制非適格ストックオプションの権利行使時の経済的利益)や、自己株式の取得(みなし配当)など一見給与や報酬と無関係に見える支払にも源泉徴収義務が課されている点です。

これらは通常の給与や報酬に比べ見落としやすいため、支払いの都度、源泉徴収の要否を検討する必要があります。

3.会社が税額を負担する場合の論点

ではもしも源泉徴収が漏れてしまった場合、どのように対処するでしょうか。

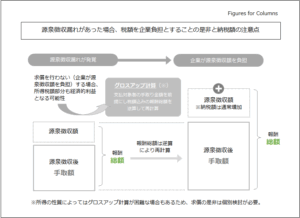

本来は控除すべき税金が漏れていたわけですので、通常は支払対象者に対して求償することが可能ですが、なかなか申し出にくい場合もあると思います。そんな時、安易に企業負担で納税してしまうと、新たな税務リスクが生じてしまいます。

(1)源泉徴収税額が経済的利益に該当する

本来この税金は、報酬を受け取った側が負担すべきものです。

これを企業が負担してしまうと、この税額自体が経済的利益に該当し、その税額自体が源泉徴収対象となってしまう可能性があるのです。

専門的な表現をすれば、報酬支払対象者に対する求償権があるにも関わらず、求償権を放棄しているとみなされてしまうリスクがあります。

なお、このリスクを回避する手段として「グロスアップ計算」を行った上で納税を行うという方法があります(但し、所得の性質によっては適用できないケースもあります)。

(2)グロスアップ計算とは

グロスアップ計算は、非常に大雑把な言い方をすれば、支払対象者の手取り金額を前提にして、税額込みの報酬総額を逆算して再計算する方法です。

例えば、支払報酬の100,000円に対して源泉徴収を失念してしまった場合(税率10.21%を前提とします)、報酬額に10.21%を乗じた10,210円を納税するのではなく、100,000円が源泉徴収後の金額となるように逆算を行います。

この場合、報酬総額は約111,381円となり、源泉税額は約11,381円になります。このように税額を加味して支給額を再構成することで、再課税のリスクを回避することができます。ただし、この場合、納税額は増加してしまう可能性があることに注意が必要です(上記の例の場合、10,210円から11,381円に増加します)。

4.源泉徴収漏れへの実務的な対応策

前項では報酬支払対象者との間での対処方法を解説しましたが、そもそも納税も漏れている場合、速やかに納税を行う必要があります。納税が遅れれれば延滞税が大きくなることから、発覚後早期に対応することで負担を抑えられる可能性があります。なお、源泉徴収漏れに対しては、不納付加算税や延滞税などのペナルティが課される可能性があります。

5.終わりに

源泉徴収事務は、比較的日常的に行われる業務ですが、税務上のリスクを内包しています。

もしも源泉徴収漏れがあった場合でも、単に「会社が負担すればよい」という問題ではありません。そのような処理は不可能ではありませんが、その場合グロスアップ計算を行うなどの対処が必要となり、納税額も増加するおそれがあります。

まずは①源泉徴収対象を正確に把握すること、源泉徴収漏れが発覚した場合には、②源泉徴収対象者との間でどのように対処するかを検討すること、③納税漏れがある場合には早期対応をすることが大切です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、顧問税理士、税務に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。