連結会計の重要性と連結BS、連結PLの基本的な作成方法 連結財務諸表の基本は足し算、引き算で表現できる

2024年7月25日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

連結会計は、企業グループ全体の財政状態、経営成績、キャッシュ・フローの状況を一体として報告するための形式です。主に上場企業には、連結財務諸表の作成が義務付けられており、ステークホルダー(利害関係者)にとって重要な情報であると位置づけられています。

連結財務諸表が重要な情報を提供することは上記の通りですが、作成が義務付けられているのは上場企業など一部の企業だけであり連結会計に触れる機会は限られています。

また、通常の会計制度は個別企業を前提としているため、通常と少し異なる計算構造である連結会計に苦手意識をもっている方は多いのではないでしょうか。

連結財務諸表は企業によってその複雑さが変割るのですが、実は場合によってはそこまで難しいものではありません。

本コラムでは、連結財務諸表の基本的な作成方法について解説を行いますので、苦手意識のある方はまずこのコラムを読んでみてもらえると幸いです。

なお、本稿では連結貸借対照表、連結損益計算書の作成を想定しており、連結キャッシュ・フロー計算書の作成は別コラムで解説致します。

2.連結財務諸表とは

(1)定義と目的

①連結財務諸表の定義

連結財務諸表とは、親会社とその支配下にある子会社の財務諸表を一つにまとめたものをいいます。

これにより、企業グループ全体の経営成績や財務状況を把握することが可能となります。

②連結の目的

連結の目的は、企業グループ全体の経営実態を正確に反映することにあります。親会社と子会社の個別財務諸表だけでは見えない、グループ全体の総合的な状況を示すことで、投資家や金融機関などのステークホルダーに対して企業グループの透明性を高めることが出来ます。

反対を言えば、子会社を含めた連結財務諸表でなければ本来の業績や財政状態を正確に表現することが出来ないということです。

不良資産の飛ばしなど、子会社を用いることで個別財務諸表の数値を良く見せる方法は多く存在するのです。

3.連結財務諸表の重要性

現在、会計情報の重要性は個別決算よりも連結決算に重きを置いていると言われています。

これには単純に経営成績や財政状態を把握するのにはグループ全体の情報が重要ということもありますが、子会社を利用した粉飾への対策という側面もあります。

子会社は親会社に意思決定機関を支配されている会社を言いますが、そのような場合、親会社は不良資産を売却し財政状態を良くしたり、取引量(親会社からの売上)を増やし経営成績を良くしたりするなど、ある程度融通を効かせることが可能です。

要するに、個別企業の経営成績や財政状態は、一定の恣意性(自社の思い通りに出来ること)が介入してしまうのです。これは単体決算の限界であり、個別財務諸表からこのような恣意性を排除することが出来ません。

4.連結財務諸表の作成方法

ここから連結会計の基本的な作成方法を解説します。

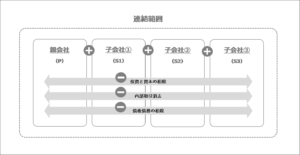

まずは難しく考えず、連結の過程で行われる計算には、複数のグループ企業の数値を合算する「足し算」と、グループ内の取引や債権債務を相殺してなかったことにする「引き算」からなるとイメージしましょう。例えば、親会社の設立した子会社(議決権を100%保有)しかなく、連結グループ内の取引もない場合には、合算して終わりというケースもありえます。

①連結範囲の検証

連結財務諸表を作成するためには、まず親会社が支配する子会社の範囲を確定させる必要があります。株主はその会社の重要な意思決定を行うことが出来ますので、基本的には株式を過半数所有しているかどうかで判定します。

実務上株式の所有割合で判定できる会社が大半を締めますが、株式の所有割合のみで子会社か否かが決まるわけではありません。株式の所有割合に加え、役員の状況など複数の条件を加味して実質的な支配状況を判定しますが、本コラムでの詳細な解説は省略します。

②親会社と子会社の数値の合算(足し算のステップ)

連結範囲が確定したら、親会社と子会社各社の数値を合算します。

単純に各社の勘定科目残高を足し算する過程です。

なお、単純に試算表を合算するのではない持分法適用会社というものも存在しますが、本コラムでの詳細な解説は省略します。

③投資と資本の相殺(引き算のステップ)

親会社で計上された子会社株式と、子会社の純資産を相殺します。資本連結等と呼ばれることもあります。

連結上取り消さなければならない仕訳の引き算のステップです。

なぜ相殺するのかその理由は、③で解説する内部取引等と根本的には変わりません。親会社からの投資と、子会社にとっての純資産は相互対応関係にあり、連結上は無かったことにしなければならないのです。

なお、子会社の資産に時価評価が必要な資産がある場合には、時価評価を行った後純資産を相殺します。

もしも子会社株式と子会社の純資産の間に差額がある場合には、のれん(又は負ののれん)を計上します。

ただし、この時価評価とのれんの計上は、基本的には外部から企業をM&A等で取得してきた場合に発生します。親会社が設立した100%子会社では、子会社株式(投資金額)とその際の純資産は通常一致していますので、相殺消去するのみで投資と資本の相殺は完了します。

④内部取引、債権債務の相殺消去(引き算のステップ)

親会社と子会社間の取引や相互債権債務を消去します。

連結上取り消さなければならない仕訳の引き算のステップです。

連結会計では連結グループで一体(一社)と考えるため、連結グループ内での取引は無いものとされるのです。

①~④の手続の他にも内部利益の控除等、様々な連結仕訳もあります。

本コラムでは、連結の非常に基本的な項目の解説にとどめてはいますが、意外とこの手続だけで連結会計を完了させられる企業は多いのです。

5.最後に

特に連結会計に初めて対応するようなケースの場合、苦手意識を持たれている方は多いのではないかと思います。

難解に感じる連結会計であっても、基本的な部分は通常の単体決算と変わるものではありません。

連結会計は、基本的な考え方を理解し、連結調整の意味を理解していくことで必ず対処することが出来ます。

本稿のみで連結会計の詳細な実務問題を解決することは難しいと思いますが、まずは連結会計の入り口として、参考になれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。