【図解】税制適格ストックオプション要件である権利行使価額の株式時価算定方法 ストックオプションに対する課税(Q&A)で明確にされた特例方式について中心的に解説(令和6年度税制改正対応)

2025年8月22日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

--300x218.png)

1.はじめに

スタートアップ企業にとって、優秀な人材を確保し、モチベーションを高めるためストックオプションは有効かつ有名な手段です。特に上場準備段階にある企業では、企業価値の向上を社員と共有するインセンティブとしてストックオプションが多く用いられています。しかし、付与するストックオプションの設計によっては、税務上の不利な取り扱いを受けるリスクがあります。そのため、税制適格ストックオプションとして発行するか否かは重要な検討事項です。

税制適格ストックオプションを発行するためには、その要件の一つに「権利行使価格は付与契約時の株価以上であること」があります。

要件は他にもあるのですが、実務上の論点はこの株価についてが特に重要となります。本コラムでは、取引相場のないスタートアップ企業における「株価算定方法」に焦点を当て、実務担当者が押さえておくべきポイントを詳しく解説します。

2.税制適格ストックオプションの概要

(1)意義と要件

①税制適格ストックオプションの意義

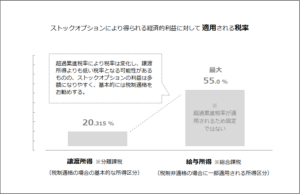

税制適格ストックオプションは、租税特別措置法第に基づく制度です。権利行使時の課税が繰り延べられ、株式譲渡時に譲渡益課税(約20%)のみが課税されます。これにより、従業員はキャッシュアウトなしで株式を取得し、売却時まで課税を猶予されるため、税負担が軽減されます。なお、給与所得として課税された場合には最大55%程度の高い税率が適用される可能性があります。

②権利行使価格の要件

税制適格ストックオプションの要件は複数ありますが、本コラムでは特に「権利行使価格は付与契約締結時の株価以上であること」にクローズアップして解説します。

この「株価」の算定が不適切な場合、税制適格要件を満たさなくなり、行使時課税(給与所得課税)が行われる可能性があります。

(2)税制非適格ストックオプションとの違い

税制非適格ストックオプションでは、権利行使時に行使価額と市場価格との差額が給与所得として課税され、最高55%の税率が適用される場合があります。

一方、税制適格ストックオプションは課税時点が譲渡時に繰り延べられ、さらに課税される税率も約20%と低いことが大きなメリットです。

超過累進税率が採用されている関係で税率は逆転する可能性はあるものの、所得金額が大きくなりがちなストックオプションにおいては税制適格の方が負担税額を抑えられる傾向にあります。

3.株式の時価算定の基本

(1)取引相場のない株式に限定した前提

取引相場がある場合、例えば上場株式では市場における時価が優先されます。

しかし、スタートアップ企業では取引相場がないケースがほとんどであり、本コラムでは取引相場のない株式を前提とした解説を行います。

(2)税務上の「時価」とは何か

税務上の「時価」は、必ずしも会計上の時価とは一致しません。

税法において定められた算定方法が存在し、この式に従って計算を行う必要があります。

所得税の分野においては、取引相場のない株式は売買実例がある場合、売買実例価額を採用する必要があります。売買実例がない場合、「類似会社の株式の価額」や、「純資産価額を参酌して算定した価額」を利用する必要があります。

しかし、税制適格ストックオプションの権利行使価額に関する要件に係る付与契約時の株価算定に限り、上記の方法によらず財産評価基本通達による方法を選択することが認められています。これを特例方式といいます。

4.取引相場のない株式(主に非上場株式)における株価算定方法(特例方式の解説)

税制適格ストックオプションの権利行使価額に関する要件に係る付与契約時の株価においてのみ認められる方法として、以下の「特例方式」を使用することが可能とされています。この特例方式は財産評価基本通達に基づく方法であり、通常は相続税や贈与税の評価額を算定する際に利用する方法です。ストックオプションの課税は所得税の分野であるため、通常は適用されないのですが、特別に使用が認められています。

その具体的な算定方法は以下の通りです。

(1)大会社:類似業種比準方式併用方式(純資産価額方式も採用可能)

大会社に該当する場合、原則として類似業種比準方式を用います。この方式では、上場している類似業種の株価・配当・利益・純資産を参考に自社株式の価値を算定します。大会社は利益実績や規模が一定以上あるため、この方式による算定が合理的とされます。ただし、純資産価額方式を採用することも認められています。

(2)中会社:併用方式(純資産価額方式も採用可能)

中会社では、類似業種比準方式と純資産価額方式を加重平均した併用方式が原則です。これによりバランスの取れた株価算定が可能になります。さらに中会社の中でも規模を3段階に区切り、併用の際の適用比率が段階的に設定されています。ただし、純資産価額方式を採用することも認められています。

(3)小会社:純資産価額方式(併用方式も採用可能)

小会社では、純資産価額方式が原則となります。ただし、併用方式を採用することも認められています。

(4)配当還元方式の概要と適用場面

少数株主が取得する株式については、配当実績を基に評価する配当還元方式が認められることがあります。ただしスタートアップ企業の発行する株式の評価で採用されるケースは稀であるため、本稿で詳細な解説は省略します。

特例で認められた財産評価基本通達による方法では、会社を業種、従業員数、総資産価額、取引金額などで大会社・中会社・小会社の三区分に区分し、それぞれで認められた方法で計算します。それぞれの計算方法をさらに細かく説明することは本稿の趣旨から外れるため割愛しますが、ここで重要なのは、いずれの区分でも純資産価額方式が認められており、これは所得税法上の「純資産価額等を参酌した価額」とは異なるものであるという点です。

における株価算定方法(特例方式の解説)-300x189.png)

5.スタートアップ企業における実務上の留意点

スタートアップ企業では以下のような特徴をもつ企業が多く、一定の条件を満たす場合、上記の特例方式の中の純資産価額方式を採用すると、権利行使時の株式時価が大きく下がる可能性があります。

(1)赤字先行型のビジネスモデル

スタートアップは創業初期から当面の間、研究開発や市場獲得のため赤字が続くケースが多いです。このため利益剰余金を棄損しているものの、出資により純資産全体としては黒字となることが珍しくありません。このような状況が株価算定に与える影響を理解しておく必要があります。

(2) ベンチャーキャピタル等の投資による種類株式の発行

スタートアップ企業への投資は、ベンチャーキャピタル等が種類株式を用いることが多いです。これら種類株式には、残余財産分配優先権や配当優先権といった条件が設定されていることが多く、これにより普通株式の価値が相対的に低下します。投資契約の内容次第で株価に大きな影響を与えるため、種類株式の条件を正確に把握しておく必要があります。

(3) 残余財産の分配優先権を加味した純資産価額

ベンチャーキャピタル等により発行された優先株式が残余財産の分配を優先する場合、その分を控除した後の純資産価額が普通株式に割り当てられます。この結果、普通株式の純資産価額がマイナスになることもあり、その場合にはストックオプションの権利行使価額を備忘価格の1円で設定することが可能です。

6.終わりに

スタートアップ企業においては、ベンチャーキャピタル等の投資に伴い種類株式を発行し、残余財産の分配優先権が設定されるケースが多いです。これらを考慮すると、普通株式の純資産価額はマイナスとなり、1円でのストックオプション発行が可能となる場合があることは、実務上知っておくべき重要なポイントです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)やM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。