【図解】社外役員と独立役員は同じではない?独立役員の条件と相違点を分かりやすく解説

2025年6月4日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

近年、コーポレート・ガバナンスの重要性が高まり、上場企業では「社外役員」や「独立役員」の役割が注目されています。ところが、現場では社外役員と独立役員が同一のものと誤認されるケースが少なくありません。両者は明確に区別されているのですが、その違いを理解しないまま役員選任を進めると、ガバナンス体制の不備に繋がってしまうリスクがあります。

本コラムでは、社外役員と独立役員の定義・要件を整理し、両者の違いや誤解が生じやすいポイントを解説します。特に、上場準備企業が留意すべき「独立役員の設置義務」や対応方針についても触れ、実務に役立つ情報を提供します。

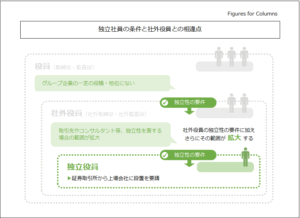

2.社外役員とは

社外役員とは、会社法に基づき定義される役員であり、社外取締役および社外監査役の2種類に分かれます。これは企業の経営に対する監視機能を果たすため、社内からの独立性を一定程度確保した立場として設置されます。

社外役員に該当するか否かは、対象企業及びその一定のグループ会社の役職や地位についていたかどうかで判定されます。社外役員の具体的な定義については、以下の記事で解説しておりますので、ここでの解説は省略します。

【図解】IPOで求められる3種類の機関設計について分かりやすく解説 上場準備会社では監査役会の設置は必須?

【図解】社外役員となる条件は? 社外役員(取締役、監査役)の定義、要件を分かりやすく解説

3.独立役員とは

独立役員とは、社外役員の内、さらに厳しい利害関係を除外する基準を満たす者を指します。

そのため、独立役員は社外役員でありますが、独立社員が社外役員であるとは限りません。では、どのような者が独立役員に該当するかというと、一般株主と利益相反が生じるおそれのない社外役員が独立役員となります。通常の社外役員の要件に加え、例えば、主要な取引先や多額の報酬を得ているコンサルタントなどが欠格条件に加わります。

なお、独立役員については、「独立役員届出書」を証券取引所に提出することが求められています。

(1)独立役員の設置義務

独立役員の設置については会社法等の法令に基づくものではなく、証券取引所のルールに基づき上場企業に求められているものです。

上場会社が選任した社外役員の中から、業務執行者や大株主と利害関係を有しない者を独立役員として届け出ることを求めています。ちなみに、執筆現在、東京証券取引所だけでなく、日本国内の全ての証券取引所で独立役員の設置が求められています。

上場準備企業においては、当然、最終的には上場することを目指しているわけですので、上場するまでのいずれかのタイミングで独立役員の設置が必要となります。

(2)独立役員の条件

独立役員の判断基準は以下のように示されています。

なお、独立役員は社外役員の中から届け出る必要があることから、以下の基準は社外役員であることは前提としているものと思われます。なお、独立役員は社外取締役から最低一名設置が必要であり、社外監査役しか独立役員の要件を満たさない状況は認められていません。

また、証券取引所の公開している判断基準には幅があるものもあり、実質的な判断は上場企業(上場準備企業)に求められていることから、以下に該当しない場合であっても、客観的に一般株主と利益相反が生じるおそれがある場合には独立役員として不適格とされることがあります。

【独立役員の判断基準】

| ① | 上場会社を主要な取引先とする者又はその業務執行者 | |

| ② | 上場会社の主要な取引先又はその業務執行者 | |

| ③ | 上場会社から役員報酬以外に多額の金銭その他の財産を得ているコンサルタント、会計専門家又は法律専門家(当該財産を得ている者が法人、組合等の団体である場合は、当該団体に所属する者をいう。) | |

| ④ | 最近において①、②又は③に掲げる者に該当していた者 | |

| ⑤ | 就任の前10年以内のいずれかの時において次の(A)から(C)までのいずれかに該当していた者 | |

| A) | 上場会社の親会社の業務執行者又は業務執行者でない取締役 | |

| B) | 上場会社の親会社の監査役(社外監査役を独立役員として指定する場合に限る。) | |

| C) | 上場会社の兄弟会社の業務執行者 | |

| ⑥ | 次の(A)から(H)までのいずれかに掲げる者(重要でない者を除く。)の近親者 | |

| A) | ①から前⑤までに掲げる者 | |

| B) | 上場会社の会計参与(当該会計参与が法人である場合は、その職務を行うべき社員を含む。以下同じ。)(社外監査役を独立役員として指定する場合に限る。) | |

| C) | 上場会社の子会社の業務執行者 | |

| D) | 上場会社の子会社の業務執行者でない取締役又は会計参与(社外監査役を独立役員として指定する場合に限る。) | |

| E) | 上場会社の親会社の業務執行者又は業務執行者でない取締役 | |

| F) | 上場会社の親会社の監査役(社外監査役を独立役員として指定する場合に限る。) | |

| G) | 上場会社の兄弟会社の業務執行者 | |

| H) | 最近において前(B)~(D)又は上場会社の業務執行者(社外監査役を独立役員として指定する場合にあっては、業務執行者でない取締役を含む。) に該当していた者 | |

文章だけではなかなか難解な部分もありますので、これを図解すると以下のようになります。

なお、社外役員の要件については簡略化していますので、全ての要件を記載していません。

社外役員(社外取締役、社外監査役)が独立役員に該当するか否かの判定

が独立役員に該当するか否かの判定-300x225.png)

それぞれの役職・地位には、現在(又は最近)までその地位に居た場合が欠格事由な場合と、過去10年間まで遡る場合があります。これらを、東京証券取引所の公開している「独立役員の確保に係る実務上の留意事項」に従い、役員の属性と時系列で整理すると以下のようになります。

-300x196.png)

4.終わりに

社外役員と独立役員は、しばしば混同される用語ですが、明確に位置付けが異なります。

社外役員は会社法上の定義に基づく役員であり、独立役員を包含します。独立役員は独立性基準に基づき社外役員の中からさらに独立性の高い役員を選任する必要があります。

上場企業はもとより、これから上場を目指す企業においても、独立役員の選任基準や情報開示のあり方を正確に理解し、適切な体制構築を進めていくことが求められます。誤認に基づいた選任は、ガバナンス体制への不信や上場審査での問題につながるため、十分に検討を行うことが必要です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。