【図解】上場準備における三様監査とは IPOにおける3つの監査とは?それぞれの立場と監査対象、目的

2025年3月10日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

IPO(新規株式公開)を目指す企業は、その過程で様々な立場からの監査を受けることになります。

それぞれ監査を行う実施者によって目的が異なり、代表的な「監査役監査」、「会計監査人監査」、「内部監査」の3つを「三様監査」と呼びます。それぞれの監査体制は異なる視点から企業の健全性や適正性を担保しています。

本稿では、この三様監査の概要とそれぞれの監査を実施する者、その対象、準拠すべきルールについて解説します。

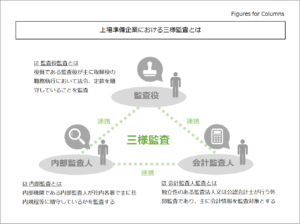

2.三様監査とは

三様監査とは、企業の経営管理や財務報告の信頼性を確保するために実施される三者の監査を指す名称です。それぞれの監査には異なる実施主体と監査対象、準拠すべきルールがあり、いずれも上場準備に欠かすことは出来ません。

(1)監査役監査

監査役監査は、会社法に基づき監査役または監査等委員が実施する監査です。役員である監査役は、取締役の職務執行を監視し、企業の適正な経営を確保する役割を担います。

監査役監査には会計監査と業務監査の二つに分かれますが、会計監査人設置会社の場合は会計監査人が会計監査を担うため、業務監査が中心となります。

しかし、上場準備段階においては会計監査人設置会社となるのは上場直前であることが多く、監査法人の監査を受けているからといって、会計監査が対象外と考えてはいけません。

N期よりも前の監査は準金商法監査と呼ばれ、まだ正式には会計監査人に就任していない可能性があるのです。

監査役には強力な権限が与えられており、取締役会の議事録や業務執行の記録を確認し、経営判断が適正に行われているか、不正や法令違反がないかをチェックします。IPO企業は、上場審査においてガバナンス体制の強化が求められるため、監査役の独立性や監査の実効性が重視されます。

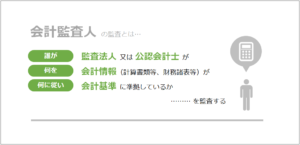

(2)会計監査人監査

会計監査人監査は、金融商品取引法又は会社法に基づき公認会計士または監査法人が行う監査で、企業の財務諸表等及び計算書類等(以下、財務諸表等という)が適正に作成されているかどうかを検証します。

上場準備においては、通常、直前前期(N-2期)から監査法人による監査を受けることが求められます。但し、監査役監査の項でも解説した通り、通常申請期(N期)までは会計監査人として正式には就任しておらず、監査意見は上場時にまとめて提出するのが一般的です。この間の監査は準金商法監査と呼ばれています。

なお、監査等委員会設置会社の場合、会計監査人の設置が義務付けられていますので、N期よりも前の期であったとしても法定監査対象となります(会計監査人として就任が求められます)。

(3)内部監査

内部監査は、企業内部の独立した監査部門が、業務の適正性や内部統制の有効性を評価するために実施する監査です。多くの場合は内部監査室という機関を設置し監査にあたります。

この内部監査を実施する部門は通常、代表取締役(経営者)直下の部門とされ、他の部署等から独立していることが必要とされます。

内部監査部門を置かず、各部署が相互に監査を行うケースもありますが、この場合もお互いの部門がそれぞれ独立し相互に牽制が働く環境になければなりません。

内部監査は、主に社内の部署や拠点において社内ルールが順守されているかを監査します。上場準備の過程で様々なルールを定めることになり、新たなルールは定着までに時間が掛かります。そういった意味でも上場準備で内部監査が果たす役割は大きいと言えます。

厳格な内部統制の整備が求められるため、上場準備企業は内部監査を通じて、統制環境の整備やコンプライアンス強化を進める必要があるのです。

3.IPOにおける三様監査

IPOにおいて三様監査はいずれも必須の機関(機能)であり、それぞれ異なる視点から企業の適正性を担保し、投資家保護や市場の信頼維持に貢献します。

監査役監査は、経営の健全性や取締役の業務執行の適正性を確認しガバナンス機能を発揮し、会計監査人監査は、独立した外部監査人の立場から財務諸表等の適正性を確保し、投資家が安心して投資判断を出来るようにします。内部監査は、主に代表取締役(経営者)の直下の部署として内部統制の有効性を検証し、整備された規程などの社内ルールが順守されていることを検証し担保します。

上記の通りそれぞれの監査は目的の異なるものではありますが、定期的にそれぞれの監査の立場で得た情報共有や、意見交換を行い、監査の機能を高めることも行う必要があります。

4.終わりに

上場準備における三様監査は任意で行うものではなく、実質的に必須の機能です。

監査役監査、会計監査人監査、内部監査のそれぞれには異なる実施主体がおり、その対象、準拠すべきルールが異なるものの、共通して監視活動を通じ会社の健全性に寄与しています。

監査を受ける側は煩わしいと感じることがあるかもしれませんが、これらの監査を受けることは上場に向けて避けて通ることは出来ません。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。