【図解】 社外役員となる条件は? 社外役員(取締役、監査役)の定義、要件を分かりやすく解説

2025年4月11日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

の要件-300x217.png)

1.はじめに

IPO(新規株式公開)を目指す企業にとって、コーポレート・ガバナンスの強化は重要な課題です。その内、社外役員の設置は避けて通ることが出来ず、上場までに必ず社外役員を確保する必要があります。

それではどのような人材が社外となるのか、本稿では、IPOにおける社外役員の要件について解説します。

2.社外役員とは

社外役員とは、社外取締役および社外監査役を指し、会社からの独立性を持って経営監督や監査を行う立場にあります。どのような社外役員に該当するのか、会社法でその要件が定められています。

具体的な要件は後段で解説しますが、社外役員には就任対象企業(上場企業、上場準備企業)の業務執行者に対して独立性を保持するため、企業グループの一定の役職に着かないことが求められています(一定の役職に着くと社外役員でなくなってしまいます)。

3.社外役員の具体的な要件

社外役員に該当するか否かの要件は、現在の独立性と、過去における独立性の二つの視点から考える必要であります。

次に、対象となる役員がどのような立場であるか(どのような立場であったか)が重要です。

この立場は主に役職や地位で判定することとなり、社外取締役なのか、社外監査役なのかによって独立性を害すると判断される役職が異なります。

具体的な要件は以下の通りです。

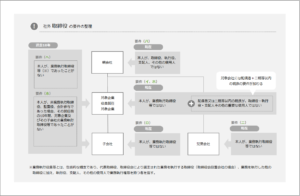

(1)社外取締役の要件

① 現在における独立性

イ)対象企業の業務執行取締役等でない

ロ)対象企業の子会社の業務執行取締役等でない

ハ)対象企業の親会社の取締役、執行役、支配人、その他の使用人でない

ニ)対象会社の兄弟会社の業務執行取締役等でない

ホ)対象会社の取締役・執行役・支配人その他の重要な使用人の配偶者または二親等内の親族でない

② 過去における独立性(就任前の10年間)

ヘ)対象企業及びその子会社の業務執行取締役等であったことがない

ト)対象企業及びその子会社の非業務執行取締役、監査役、会計参与であった場合、その就任前の10年間、対象企業及びその子会社の業務執行取締役等であったことがない

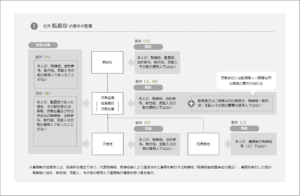

(2)社外監査役の要件

① 現在における独立性

イ)対象企業の取締役、会計参与、執行役、支配人その他の使用人でない

ロ)対象企業の子会社の取締役、会計参与、執行役、支配人その他の使用人でない

ハ)対象企業の親会社の取締役、監査役、会計参与、執行役、支配人その他の使用人でない

ニ)対象会社の兄弟会社の業務執行取締役等でない

ホ)対象会社の取締役・執行役・支配人その他の重要な使用人の配偶者または二親等内の親族でない

② 過去における独立性(就任前の10年間)

ヘ)対象企業及びその子会社の取締役、会計参与、執行役、支配人その他の使用人であったことがない

ト)対象企業及びその子会社の監査役であった場合、その就任前の10年間、対象企業及びその子会社の取締役、会計参与、執行役、支配人その他の使用人であったことがない

さらに、上場会社においては、社外役員のうち一定数が「独立役員」に該当することも求められている点に注意が必要です。上場会社に求められるということは、上場するためには上場準備企業でも対応が必要となります。

「独立役員」とは、社外役員にさらに追加の独立性の要件に加えた役員を指します。次項で概要の解説を行います。

4.独立役員とは

社外役員の内、さらに厳しい独立性の基準を満たすと独立役員となることが出来ます。

どのような者が独立役員に該当するかというと、一般株主と利益相反が生じるおそれのない社外役員が該当し、通常の社外役員の要件に加え、主要な取引先や多額の報酬を得ているコンサルタントなどが欠格条件に加わります。

本解説では独立役員についての具体的な解説は避けますが、以下のような判断基準が示されています。

以下の判断基準は社外役員であることを前提としているため、前項の社外役員の欠格事由に該当する場合には独立役員になることは出来ません。

また、実質的な判断は上場企業(上場準備企業)に求められており、以下に該当しない場合であっても、客観的に一般株主と利益相反が生じるおそれがあるような場合には独立役員として不適格とされることがあります。

上述の内容は、東京証券取引所が「一般株主と利益相反の生じるおそれがあると判断する場合の判断要素(独立性基準)」として公表しているものですが、これに該当しない者であったとしても、属性情報として事実関係の報告が求められる場合もあります。

また、独立役員については、「独立役員届出書」を証券取引所に提出することが求められています。

5.終わりに

IPOにおいて、社外役員の確保は、企業のガバナンス体制の信頼性を示す根幹の一つでもあり、新規株式公開を果たすうえでは避けて通れません。

社外役員を置くことにより費用が増加することになりますので、企業の財政状態も斟酌すべきではあるものの、なるべく早期に確保しておくことをお勧めします。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。