【図解】IPOにおけるグリーンシューオプションとは? グリーンシューオプションの仕組み、オーバーアロットメント、シンジケート取引との関係

2025年2月14日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

IPO(新規株式公開)においては様々な専門用語が出てきますが、実際に上場する際に耳にする用語として、「グリーンシューオプション」というものがあります。これはオーバーアロットメントによる売出しとセットで出てくることが多いのですが、主幹事証券から説明は受けたが、複雑でよくわからないという方も多いのではないでしょうか。

このグリーンシューオプションは、株価安定化及び証券会社の利益確保のために重要な構成要素ですので、その概要や役割について解説します。

2.グリーンシューオプションとは

グリーンシューオプションは、オーバーアロットメントによる売出しの一環として付与される権利です。

具体的には、IPOにおいて主幹事証券会社が発行体や株式を借りた株主から、一定期間内に追加で株式を取得できる権利を付与する仕組みをいいます。この名称は、最初にこのオプションを利用した企業である”Green Shoe Manufacturing Company”に由来しているといわれています。

他にも「オーバーアロットメントオプション」と呼ばれることもあります。一般的には設定されることが多いですが、あくまでオプション(権利)のため、付与しないことも出来ます。

オーバーアロットメントによる売出しが行われた場合、主幹事証券は売出す株式を借受けることになりますが、当然その株式は返却をする必要があります。結果、オーバーアロットメントによる売出し後、後々該当株式を調達する必要があります。

大雑把な表現になってしまいますが、この借り入れた株式を市場から調達するのではなく、大株主等から該当株式を買い取ってしまう権利をグリーンシューオプションというのです。

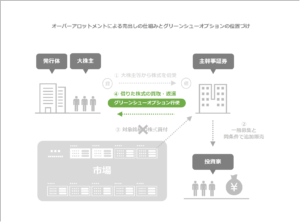

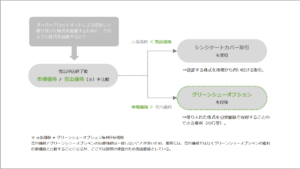

オーバーアロットメントによる売出しと、グリーンシューオプションの関係を図示すると以下のようになります。

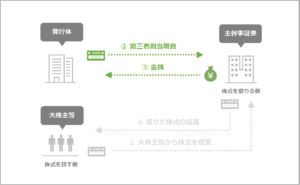

3.グリーンシューオプションの実行方法(第三者割当増資又は買取り)

グリーンシューオプションの実行方法について、前段以前では買い取ることを前提として解説をしましたが、実際には以下の二つの方法が存在します。

(1)現金弁済

大株主等から借り受けた株式を株式として返還するのではなく、現金で弁済する方法です。

こちらが借りた株式を買い取ってしまうケースです。

この方法では、株主から株式を買い取るため、株式対価(代金)は株主に入りますので、発行体(新規上場企業)には直接資金は入りません。

(2)第三者割当増資

発行体が新たに株式を発行(第三者割当増資)し、それを主幹事証券会社に割り当てる方法です。

主幹事証券は、この第三者割当増資によって得た株式を返還に充てることとなります。この場合、発行体に追加の資金が供給されます。

4.グリーンシューオプションの目的と効果

グリーンシューオプションが用いられる主な目的は、以下の通りです。

☑ 株価の安定化:

上場直後の株式価値は変動率(ボラティリティ)が高くなる傾向にあるため、株価の急激な上下を抑える効果が期待できます(オーバーアロットメントによる売出し共通のメリット)。

☑ 主幹事証券会社の利益確保:

主幹事証券会社は権利行使価格と公募価格の差額分の利益を確保することができます。

5.グリーンシューオプションの行使期限及び制限

グリーンシューオプションの行使は無制限に行うことが出来るわけではなく実行可能な期間が制限されています。具体的には、申込期間終了日の翌日から最長30日間の間に実施されます。これはオーバーアロットメントにより株主から調達した株式の返還期間の制限に由来します。

この期間内に、主幹事証券会社は市場での買い付けや、グリーンシューオプションの行使を通じて、借り入れた株式の返却を行います。

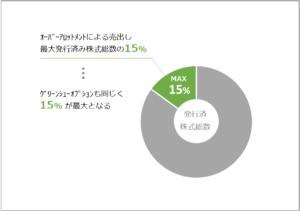

また、追加で供給される株式の上限は、発行済株式数の15%と定められています。

6.シンジケートカバー取引との関係

グリーンシューオプションの権利行使価格は売出価格よりも低く設定されていることが多く、基本的に権利行使により証券会社が損をすることはありませんが、あくまでオプション(権利)ですので、行使しないことも出来ます。

では、どのような状況でオプションが行使されないかというと、シンジケートカバー取引を行った方有利な場合です。グリーンシューオプションは株式を借り入れた大株主や発行体から株式を調達する方法ですが、シンジケートカバー取引は、市場から株式を調達する方法をいいます。

この二つの方法のいずれを採用するかは、売出価格(※)と市場価格の関係によります。

市場価格が売出価格(※)を上回った場合、主幹事証券会社はこのオプションを行使し、株式を取得して返却します。一方、株価が下落した場合は、シンジケートカバー取引を通じて市場から安価に株式を買い付け、返却することが一般的です。

※厳密には、グリーンシューオプションの行使価格と比較することとなりますが、ここでは説明の便宜上、売出価格としています。

7.終わりに

グリーンシューオプションは、新規株式公開時における重要な仕組みであり、価格の安定化を通じて市場参加者全体に利益をもたらします。基本的に証券会社主導で行われるため、企業側であまり意識することが無いケースも多いのですが、その目的と効果を正しく理解し、適切に対応することは大切です。

本稿が、グリーンシューオプションの理解を深める一助となれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 【図解で解説】IPOにおけるオーバーアロットメントによる売出しとは? オーバーアロットメント(OA)の仕組み、目的、メリットを図解で解説

- 【図解で解説】IPOにおけるシンジケートカバー取引とは? シンジケートカバー取引の仕組み、オーバーアロットメント、グリーンシューオプションとの関係

弊事務所では、新規株式公開(IPO)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。