その連結計算書類送っても大丈夫? 上場準備における連結計算書類の取扱いとリスク

2025年4月24日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

連結子会社を持つ上場準備企業が株主総会の招集通知を送付する際、連結計算書類を添付する場合には注意が必要です。

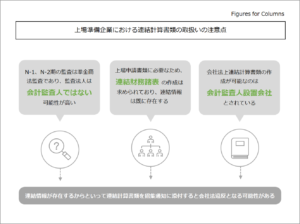

上場準備において連結情報が必要なのは説明するまでもないのですが、実は連結計算書類を作成できる会社は限られているのです。

会社法第444条によれば、連結計算書類は会計監査人設置会社にのみ作成が認められています。しかし、上場準備ではこの会計監査人設置会社という点が分かりにくく、勘違いをされているケースが多いように思います。

本稿では、この分かりにくい会計監査人設置会社と連結計算書類の関係について、そのリスクと合わせて解説したいと思います。

2.連結計算書類とは

連結計算書類とは、親会社とその子会社を一体として財務状況を示すために作成される決算書であり、以下の書類で構成されています。

- 連結貸借対照表

- 連結損益計算書

- 連結株主資本等変動計算書

- 連結キャッシュ・フロー計算書

- 連結附属明細書

会社法第444条に基づき、連結計算書類を作成できるのは会計監査人設置会社に限られています。また、大会社で有価証券報告書を提出会社には反対に作成義務が課されています。

したがって、会計監査人を設置していない企業では原則として連結計算書類を作成することは出来ず、違法行為となる可能性があります。

ただし、上場準備会社では上場申請に連結情報の提出が含まれるため、連結作業は行う必要があります。

あくまで招集通知に添付しない前提で連結計算書類を作成していることには問題なく、多くの上場準備企業ではそのように対応しているものと思われます。

しかし、招集通知に添付してしまえば会計監査人の意見の付いていない連結計算書類等が株主に対して提示されてしまうこととなるため、法令違反となるリスクが高まってしまいます。

3.会社法上、招集通知に連結計算書類の添付が求められる企業

連結計算書類は作成義務がある企業と、あくまで任意で作成することが可能な企業の二つに分けて考える必要があります。

(1)作成義務のある企業

①事業年度の末日に大会社であり、かつ②有価証券報告書を提出する企業は、そもそも連結計算書類の作成を省略することが出来ません。

この条件を一般的な上場準備企業に照らすと以下のようになります。

①上場前から会社法上の大会社に該当する企業は少数

②上場前のため有価証券報告書を提出義務のある企業は稀

上記、いずれの条件も絶対に満たすことがないかと言われれば、そういうわけではありません。

既に一定の事業規模がある企業が上場を目指すような場合で、株主が数多く存在する企業であればこの条件を満たす可能性があります。しかし、スタートアップ企業やベンチャー企業が該当するケースは非常に稀でしょう。

(2)任意で作成することが出来る企業

上記以外の会計監査人設置会社は連結計算書類を作成することが出来ます。

ちなみに、任意で連結計算書類を作成したとしても、会計監査人による監査は受けなければなりません。

4.上場準備において会計監査人設置会社となるタイミング

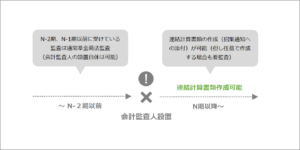

通常、上場準備企業では申請期(N期)まで会計監査人を設置しません。

矛盾しているように感じるかもしれませんが、上場準備においては直前前期(N-2期)から会計監査が必要とされるため、基本的には監査法人の監査を受ける必要があります。

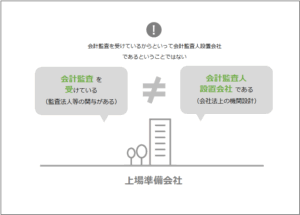

これが理由で、会計監査を受けているのだから問題はないと思われるかもしれないのですが、実はこの会計監査、多くの場合は準金融商品取引法監査と呼ばれるものであり、会計監査人として登記はされていないのです。

会計監査人として登記をされているケースは、元々会社法上の大会社(資本金が5億円以上又は負債総額が200億円以上)に該当している場合や、監査等委員会設置会社に該当するような場合です。上場準備企業は会計監査人を設置するタイミングを慎重に見極める必要があり、誤って会計監査人就任前の段階で連結計算書類を作成・添付することはリスクを伴うことになる点、十分に注意が必要です。

5.連結計算書類を添付してしまった場合のリスク

(1)法律違反の可能性

法令違反に該当するリスクがあります。

会計監査人を設置していない企業は、会社法上、連結計算書類を作成することが認められていません。

実際には作成すること自体を禁止するわけではなく、招集通知に添付して株主へ送付することが法令に反してしまうものと思われます。

(2)会計監査人設置義務が発生する可能性

仮に連結計算書類を添付した招集通知を発送してしまった場合、これらの瑕疵を回復するため、以降、会計監査人設置会社へ移行しなければならなくなる可能性もあります。

現実的にこのような対処方法はお勧めしませんが、もしもそうなってしまった場合には、本来不要であった法定監査義務が発生し、避けられたはずのコストや業務負担が発生するリスクがあります。

(3)上場審査におけるリスク

上場審査において法令順守は非常に重要なものであり、それに仮に悪意が無かったとしてもネガティブに捉えられる可能性があります。

この点のみをもって上場が立ち消えるとまでは言いませんが、好意的に捉えられることはないでしょう。

現実的に法令違反の疑いがある状況になってしまったとしても、冷静な対処が必要です。

株主、主幹事証券や監査法人と協議のうえ、招集通知を訂正する等の対処で問題を解決できる可能性もあります。

6.終わりに

上場準備企業は、株主総会の招集通知に添付する書類について慎重に判断する必要があります。

会計監査人を設置していない段階で連結計算書類を作成し招集通知に添付することは法律違反となる可能性があるのですが、会計監査を受けていることには違いないため勘違いをしてしまう可能性があります。

上場準備では自社の法律上、会計上のポジションを正確を理解し、慎重に対応をしていくことが重要です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。