なぜ上場準備中のM&Aは嫌がられる? IPOにおいて禁止されていないのにM&Aが敬遠される理由

2025年5月19日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

M&A(企業の合併・買収)や組織再編は、成長の加速や事業基盤の強化に向けた有効な戦略です。

しかし、上場準備期間中の企業にとってM&Aを実行することは少し意味合いが変わります。多くのケースで関係者から慎重な対応を要求されるのですが、上場準備期間中であったとしてもM&Aの実行は禁止されているわけではありませんし、実際に上場した企業の中にはM&Aを行っているケースもあります。

本稿では、M&Aを行うことを禁止されていないにも関わらず、多くの上場審査で敬遠される理由を解説したいと思います。

2.上場準備期間中のM&Aについて

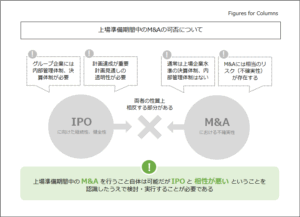

上場準備中のM&Aは明確に禁止されているわけではありません。

例えば、東京証券取引所のいずれの市場(プライム・スタンダード・グロース・TOKYO PRO Market)においても、M&Aを明示的に禁止する規則は存在せず、東京証券取引所の公開しているFAQにおいても、M&Aを行うことにより上場が出来なくなるということは無いと明言されています。

しかし、実態として上場審査においてM&Aが手放しで認められているかというとそうではありません。

上記のM&Aを許容する情報は東京証券取引所からの発信ですが、上場をするためには、証券取引所審査以前に主幹事証券会社による審査を受けなければならず、取引所以外の関係者からの合意も必要となります。

これら上場審査においては安定的な成長が求められています。

しかし、M&Aには少なからずリスクが存在し、特に異業種のM&A等、不確実性を高めるようなケースは忌避される傾向にあるのです。M&Aを実行する場合、どのような影響を受けるか必ずチェックされ、実行にあたっては極めて高い合理性と透明性が求められることとなるのです。

3.上場準備期間中にM&Aが避けられる理由

制度上は可能であるとされているにもかかわらず、上場準備中のM&Aを慎重に行わなければならないのには、以下のような理由があります。

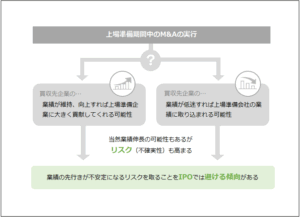

① 将来数値に対する不確実性(不透明化)

M&Aは事業の方向性や企業体制に大きな変化をもたらす可能性があります。

上場審査では、事業の継続性や経営の健全性が求められていますが、M&Aを実行した場合、基本的に買収先企業の業績変化も上場準備企業の決算(連結会計)に取り込まれることになります。

特に、赤字企業や相乗効果の期待できない異業種企業の買収は、敬遠される傾向にあります。将来の収益予測やキャッシュフローの予測が困難になるため、上場審査上ネガティブに捉えられる可能性が高いのです。

② 財務内容への影響

近年、M&Aは代表的な成長戦略の一つとなっていますが、一つの企業を買うということは相当のリスクを伴います。

例えば、デューデリジェンス(DD)等企業調査が不十分であれば、M&A後に不良資産が発覚する可能性もありますし、デューデリジェンス自体にも一定の限界があることから、想定外の事象が起きることもあります。

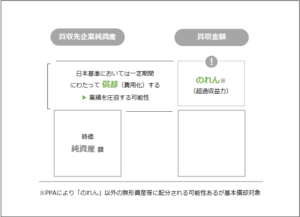

また、M&Aの実務慣行として、対象企業の純資産価値に対して一定のプレミアムを乗せて買収価格を決定します。これは会計上「のれん」と呼ばれ、日本の会計基準においては一定期間で償却が求められます。

買収価格にのれんを乗せるか否かは企業間の交渉によりますが、多額ののれんを計上する場合、償却期間中にM&A対象企業が償却費を超える利益を出さなければ業績を圧迫することとなります。

③ PMIの進行と上場スケジュール

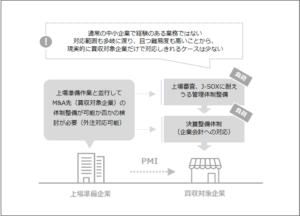

買収対象企業の業種や規模にもよりますが、中小企業では上場審査に耐えうる水準の内部管理体制や内部統制を有していないのが一般的です。

この管理体制の水準を高めるのも統合プロセス(PMI)の目的の一つですが、PMIには一定の労力や期間を要し、且つ不確実性を伴います。PMIに要する期間も機械的に測れるものではなく、対象企業の状況や、円滑な人的リソースの確保が出来るか否かによっても大きく変化します。

しかし、上場審査においては子会社にも一定水準の内部統制整備が求められ、且つタイムリーに決算数値を提出できる体制まで必要とされます。上場スケジュールに対して体制整備が間に合うかどうか、不確実性を伴うのは間違いありません。

果たして、これらの体制整備を親会社も上場準備の負荷がある状態で円滑に実行可能か、十分に検討を行う必要があるのです。

4.上場準備期間中にM&Aが認められる場合(IPOとM&Aの両立)

上場準備中のM&Aについてネガティブな内容が続きましたが、M&Aが不可能という訳ではありません。

実際、上場を果たした企業の中には上場準備中にM&Aを実行しているケースもあり、これらのM&Aには一定の共通点があります。

① 明確なM&A戦略(M&Aの必要性)

何よりも重要なのは、M&Aの経済合理性と戦略的目的が明確にされており、M&Aを行うことで企業価値向上に資するものであることを明示することです。

M&Aは成長戦略として有効な手段であることは明白であり、これを否定することは出来ません。場合によっては上場に向けてM&A戦略がその根幹を差会えることもあります。

取引規模や業種に拘らなければ、M&Aの機会自体は多く存在しており、これらの機会に触れて安易にM&Aを検討するのではなく、企業成長戦略として明確な意思と計画が必要なのです。

さらに付け加えるならば、そのくらいの目的意識があるのであれば、審査に入る前から主幹事証券にはM&A戦略が成長戦略の根幹にあることを明示しておく方が良いでしょう。

② 実現可能性の高い統合戦略

M&A後、買収した企業の管理体制、内部統制の整備を行う必要があります。買収後は上場準備企業の構成単位となる以上、上場審査や内部統制監査に対応しなければなりません。

内部管理体制の整備を行うにあたっては、PMIにより上場準備水準を達成する目途を立てる必要があります。

そのためには、正確に対象企業の現状把握を行った上でどの程度の支援が必要か、支援を行うリソースがあるかまで見越しておかなければなりません。

そもそも、上場企業のグループ会社に求めれる内部管理体制の水準は相当に高く、簡単に実現できるわけではないという事実を認識しておくことが重要です。

③ 決算体制の整備

内部統制整備の他にも、決算体制も整備しなければなりません。

まず上場準備企業が連結決算を行う必要があり、連結決算には子会社の決算数値が必要です。そのため新たに子会社になる買収対象企業の決算数値は早期に報告を受けられる必要があり、これまでよりも決算を締めるまでのスケジュールが厳しくなります。

M&Aのスキームが合併や事業譲渡である場合には少し状況が変わってきますが、引き継ぐ対象の管理体制のレベルを引き上げなければならない事には変わりありません。

通常、中小企業では年に一度税務申告をすれば足りることから、一年間で複数回決算を行わないケースが多いです。

そのため、四半期決算や月次決算にすぐに順応できるかは企業によってばらつきがあり、場合によっては大きな負荷がかかる可能性があります。

5.終わりに

IPO準備中のM&Aは「可能」とされる一方、その不確実性から敬遠される傾向にあります。

まずはM&Aには実は多くの不確実性(リスク)があること、これまで経験のない企業に上場準備レベルの内部管理体制を構築することのハードルの高さを認識する必要があります。

言い換えれば、これらの課題を認識したうえで、M&Aを実行する必要があるのかを検討しなければならないのです。

反対に、それらを乗り越えられたとき、M&Aは単なる障壁ではなく、むしろ上場後の企業成長の礎となるはずです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、IPO支援、M&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。