スタートアップ企業における税制適格ストックオプション 税制適格ストックオプションを発行する場合の企業、従業員双方の課税関係の整理

2025年9月19日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

スタートアップ企業が成長を目指す過程で、優秀な人材の確保とモチベーション維持は重要な課題の一つです。その手段の中にストックオプション制度があり、実際に多くの企業で導入されています。

ストックオプションは、企業の成長に伴う株価上昇のメリットを従業員等と共有でき、企業と従業員の利害一致を図ることが可能であり、スタートアップ企業やベンチャー企業にとって相性の良い制度です。但し、このストックオプションには、「税制適格」と「税制非適格」が存在し、両者の違いは税務上の負担に大きな影響を及ぼすことから、まずは「税制適格」で発行するのか、「税制非適格」で発行するのかを検討するほど重要なポイントであるといえます。

本稿では、この内、税制適格ストックオプションの概要、課税関係、そして企業が実務上注意すべきポイントを整理します。

2.ストックオプション制度と税制適格、非適格

(1)ストックオプション制度の概要

ストックオプションとは、役員や従業員があらかじめ定められた権利行使価格で将来自社株式を購入できる権利をいいます。株式報酬の一つとして活用することで、付与対象書に会社の成長への貢献意欲を促す効果があります。

このストックオプション制度は上場準備企業との相性が良い点も特徴です。

なぜなら、IPOを果たした場合には企業価値(株式価値)が大幅に上昇する可能性があり、その利益を従業員と共有することで優秀な人材の確保・定着につながるからです。実際、多くのスタートアップ企業でストックオプションが導入されています。

(2)税制適格・非適格の区分とその意義

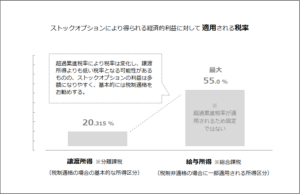

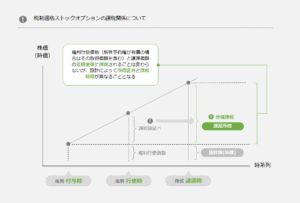

税制適格ストックオプションは、租税特別措置法に定められた要件を満たすことで、課税が権利行使時ではなく株式譲渡時に繰り延べられ、株式譲渡時に生じる利益は譲渡所得として分離課税が適用される制度です。税制適格を選択する理由として、総合課税に比べて税負担を抑えられる可能性が高い点にあります。

一方、税制非適格ストックオプションはこの要件を満たさない場合であり、権利行使時に課税され、手元に株式の売却資金が無い状態で課税だけ先行する可能性があります。また、給与所得として総合課税されるため税負担が大きくなる可能性があります。税負担は株価次第ではありますが、株価が大きく上昇する可能性がある上場準備においては税制適格の方が税負担が抑えられる可能性が高く、場合によっては負担額の差は非常に大きなものとなります。

3.税制適格ストックオプションの仕組みと特徴

税制適格ストックオプションは、租税特別措置法に基づく特例ですので、一定の要件を満たす必要があります。要件は複数存在しますが、特に意識しておくべき主要なものは以下の通りです。

- 発行価格

ストックオプション(新株予約権)が無償発行であること。

これは株式の価値ではなく、ストックオプション自体の価値を指しています。 - 行使価格

権利行使価額をストックオプション付与時の時価以上であること。 - 付与対象者

ストックオプションの付与対象者は、原則として発行企業(及びその子会社)の役員および従業員又は、一定の要件を満たす社外高度人材であること。 - 権利行使期間

権利行使が可能な期間が付与日から2年以上10年経過する日までであること(会社設立から5年を経過していない企業の場合、付与決議日後2年以上15年経過する日までとなる) - 権利行使限度額

1人あたり年間1,200万円までの権利行使価格を上限とすること(※)。 - 譲渡禁止

付与されたストックオプションの譲渡禁止。 - 保管委託

付与されたストックオプションは、金融商品取引業者等へ保管を委託、又は発行会社による株式の管理において一定の要件を満たすこと。

※ただし、2024年4月1日以降に付与される税制適格ストックオプションの権利行使限度額は以下の通り。

-

- 設立5年未満の企業: 2,400万円/年

- 設立5年超20年未満の企業(又は上場後5年未満): 3,600万円/年

- 設立20年以上(又は上場後5年超): 1,200万円/年

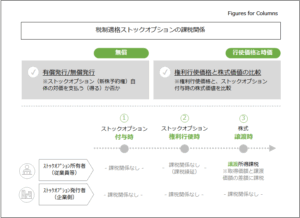

4.ストックオプション付与対象者(従業員等)の課税関係の整理

(1)付与時の課税関係

付与時において経済的利益は認識されず、課税関係は発生しません。

(2)権利行使時の課税関係

税制適格ストックオプションにおいては、権利行使時に課税関係が繰延べられるため発生しません。

この点が非適格ストックオプションとの大きな違いとなります。

(3)株式譲渡時の課税関係

従業員等が取得した株式を売却した時点で、譲渡価額と権利行使価格との差額が譲渡所得として課税されます。

5.源泉徴収と企業側の実務対応

(1)源泉徴収義務

税制適格ストックオプションでは、課税が株式譲渡時に発生し、譲渡所得として課税されるため、企業側に源泉徴収義務はありません。

(2)税制非適格の場合の取扱い

税制適格要件を満たさない場合(税制非適格)、権利行使時に給与所得が発生し課税関係が生じます。これは権利行使を行った従業員が確定申告等で処理すれば良いだけの問題ではなく、発行企業においても源泉徴収義務が発生するため注意が必要です。

6.終わりに

税制適格ストックオプションは、企業と従業員双方にメリットをもたらす制度であるといえます。

しかし、税制適格とするには要件を満たす必要があり、一つでも要件を満たしていないということがあれば非適格扱いとなるリスクがあります。税制適格のメリットは大きく、非適格扱いとなってしまえば想定外の税負担が生じる可能性があるのです。

企業は制度導入から運用まで専門家と連携し、適切な設計と管理を行うことをお勧めします。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)や税務に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。