スタートアップ企業の付与する税制適格ストックオプションの権利行使限度額について 2024年改正対応

2025年8月28日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

近年、税制適格ストックオプション制度は、複数回にわたり見直しが行われています。

特に、スタートアップ企業の成長支援や人材確保の観点から、その柔軟性を高めるための改正が続いており、活用の幅が広がっているといって良いでしょう。

この改正の中の一つに権利行使価額の年間限度額を引き上げるというものがあり、ストックオプション付与対象者のメリットが大きくなりました。

本稿では、税制適格ストックオプションの基本的な要件整理及び、権利行使限度額の引き上げに関して改正内容と実務上の留意点を解説します。

2.税制適格ストックオプションと権利行使限度額

(1)税制適格ストックオプションとは

税制適格ストックオプションは、企業が役員・従業員に対して付与するストックオプションのうち、要件を満たすことで税制上の優遇措置を受けられるものです。主要な要件は次のとおりです。

- ストックオプションの発行価格 : 無償で付与されること

- 権利行使価格 : 付与決議時の株式の時価以上であること

- 付与対象者 : 会社の役員または使用人等(一定割合の株式を持つ大株主を除く)、一定の要件を満たす外部高度人材であること

- 権利行使期間 : 付与決議の日から2年を経過した日以後で、かつ10年以内であること(設立5年未満の非上場会社は15年以内)

- 権利行使限度額 : 1年間に権利行使できる株式の取得価額が限度額以内であること

- ストックオプションの譲渡制限 : 第三者への譲渡が禁止されていること

- 保管委託 : 付与されたストックオプションは信託銀行に保管委託を行う、又は、発行会社自身による管理を行う場合には一定の要件を満たすこと

(2)権利行使価格の限度額の要件

上記の税制適格の要件の一つに権利行使限度額があります。

これは1年間に権利行使できる価額について一定の上限が設けられており、上限を超える場合には税制非適格扱いとなるという要件です。

この要件は改正により緩和されており、本稿では、この権利行使限度額の改正に焦点を当てて解説をします。

3.権利行使価格の改正(引き上げ)

(1)権利行使価格の改正内容

2024年度税制改正において、税制適格ストックオプションの権利行使価額の限度額が従来に比べ大幅に引き上げられました。これによりストックオプション保有者(従業員等)は利益を享受しやすくなり、ストックオプションのメリットが増大しています。

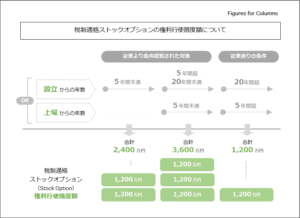

改正前1,200万円までであった限度額は、改正によって対象企業の設立年数に応じて次のように上限が引き上げられています。

2024年4月1日以降に付与される税制適格ストックオプションの権利行使限度額

- 設立5年未満の企業 : 2,400万円/年

- 設立5年超20年未満の企業(又は上場後5年未満) : 3,600万円/年

- 設立20年以上(又は上場後5年超) : 1,200万円/年

この改正は、特に設立間もないスタートアップ企業において、資金力が十分でない段階でも高額のインセンティブ設計を可能にするものであり、人材確保と成長加速が期待されています。

(2)改正前に発行したストックオプションについて

改正後の限度額は2024年4月1日以後に付与されるストックオプションに対して適用されるとされています。改正前に付与されたストックオプションについては権利未行使の状態であったとしても、原則として旧制度による限度額を引き継がれることになり、権利行使限度額は引き上げられません。

なお、経過措置として例外的に2024年12月31日までに契約変更を行えば新制度の適用も可能ですが、現在は行うことが出来ません。

4.終わりに

税制適格ストックオプションの権利行使価額限度額の引き上げは、特にスタートアップ企業にとって有効な人材確保を後押しする改正といえます。

ストックオプションが税制適格であるか、税制非適格であるかは非常に大きな影響を及ぼす可能性がありますので、現在どのようなメリットがあるか理解し設計を行うことが大切です。

本稿がストックオプションの設計に対する理解の一助になれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)やM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。