ストックオプションにおけるベスティング条項の基本的な解説と税制適格要件との関係

2025年11月25日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

ストックオプションは、企業が役員や従業員に対して、将来的に自社株式をあらかじめ定められた価格で取得できる権利を付与する制度です。特にスタートアップ企業や成長企業においては、インセンティブ報酬として幅広く活用されています。

最近の税制改正を始め、日本国内では税制適格ストックオプションの制度設計の自由度が高まっていますが、付与後の人材流出や短期的な行動誘導など、設計次第では期待する効果が十分に発揮されないケースも見受けられます。

そのような課題に対応する手段の一つに、ベスティング条項があります。

ベスティング条項は、ストックオプションの付与をより戦略的に運用し、企業と従業員双方にメリットのある制度とするための追加的な設計要素として有用です。

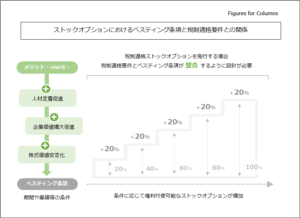

2.ベスティング条項の概要

(1)ベスティング条項とは

ベスティングとは、付与されたストックオプションが行使可能となるための条件や期間を定め、その条件を満たした時点で権利が確定する仕組みをいいます。

通常、ストックオプションは付与契約の締結と同時に権利が発生しますが、ベスティング条項を導入することで、一定の勤務期間や目標達成といった条件をクリアした場合に権利を確定する設計が可能となります。ベスティングは例えば一年後に20%、二年後に40%と段階的に高めていくことが可能であり、長期的なインセンティブを与えることが出来ます。

このような条項は、特にスタートアップ企業において、従業員の長期的なコミットメントを促すための重要な手段とされています。

(2)ベスティング条項を設定する理由

ベスティング条項の設定には、主に以下のようなメリット及びリスクがあります。

①人材の長期定着促進

ストックオプション権利行使後にすぐ退職した場合、そのインセンティブ効果が失われるリスクがあります。これを防ぐため、一定期間の在籍を条件として権利が段階的に確定する仕組みを設けることで、従業員に長期的な在籍を促すことが可能です。

ただし反対に、権利行使条件を確定させるためだけに在籍をする従業員が出てくるリスクにも注意が必要です。

②企業価値の増大促進

ベスティング条項には期間以外にも売上高や利益、KPIの達成などを設定することも出来ます。これらの設計を組み合わせることにより、企業の中長期的な経営目標と連動させることか可能となり、従業員の行動が企業価値向上に直結する形になります。

③株式価値の安定化

ストックオプションの条件が一定である場合、特定の期間に権利行使が集中してしまう可能性があります。べスティングにより権利行使期間を分散させることで株式価値が急落するリスクを抑え、株価の安定を図ることが出来ます。

3.税制適格ストックオプションとベスティング条項の関係

日本では、ストックオプションに対する課税関係が税制適格・非適格で大きく異なります。

- 税制適格ストックオプション

権利行使時点では課税されず、株式売却時に譲渡所得として課税されます。税率も累進課税ではなく、分離課税のため税負担が軽減される可能性が高まります。 - 税制非適格ストックオプション

権利行使時に給与所得として課税され、累進税率が適用されます。高額な課税リスクがあり、従業員の資金負担が重くなる可能性があります。

ベスティング条項を設けたとしても税制適格ストックオプションとして設計することが可能です。

ベスティング条項は、権利確定のタイミングや条件を付すものであり、それ自体が適格要件の直接的な違反となるものではありませんが、条件によっては税制適格要件に関わるものもあるため、その点には注意が必要です。

例えば、税制適格要件の一つとして、付与決議の日から2年経過後かつ10年以内(設立から5年未満の非上場企業の場合は2年経過後かつ15年以内)の期間で権利を行使できることが求められています。ベスティング条項もこの要件から逸脱すると、適格要件を満たさず、税制非適格となるリスクがあります。

また、税制適格要件の中にはストックオプションが譲渡禁止であることも求めています。ベスティング条項は通常権利行使に関わる制限が設けられますが、譲渡を解除するような文言が入れば同様に税制非適格となる可能性があります。

税制適格ストックオプションの税優遇を受けるには、行使期間などの要件に注意し、ベスティング設計と整合させる必要があります。さらに、当然ではありますが、税制適格要件は他にもありますので、全ての要件を満たす必要があります。

4.契約書作成時のポイント

ベスティング条項を含むストックオプション契約書の作成では、以下の事項の明確化しておくことが必要です。

- 権利確定の条件・期間

曖昧な記載は後の労使紛争の原因となります。確定日や条件達成基準は具体的に記載する必要があります。 - 退職・解雇時の取扱い

在職中にのみ権利が確定する設計とするか、退職後も一定期間の権利を認めるか。整理解雇や自己都合退職、死亡・傷病による退職など、各ケースでの取扱いを整理することが重要です。 - 権利行使期間・制限

権利確定後、何年間行使可能とするか。上場前後での行使制限も検討対象になります。

5.終わりに

ベスティング条項は、ストックオプション制度のインセンティブ効果を高めるために有効です。

しかし、その設計は戦略的な判断と関連するリスクを総合的に考慮しなければなりません。

特に税務面では、税制適格要件を意識してべスティング条項の条件設定をしないと、税制非適格に該当してしまう可能性があります。もしも税制非適格となってしまえば、従業員等が予期せぬ税負担を負うリスクがあり、慎重な対応が求められます。

ストックオプション制度の導入・改定時には、専門家と連携しながら進めることをお勧めします。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)やM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。