ベンチャーデットの特徴と活用する際の検討事項、注意事項

2025年10月6日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

スタートアップやベンチャー企業において資金調達は生命線といっても過言ではありません。

特に将来価値に強みを持つスタートアップ企業ではエクイティファイナンスとの相性が良いと言えますが、最近ではエクイティの性質を併せ持つデッドファイナンスも注目をされています。

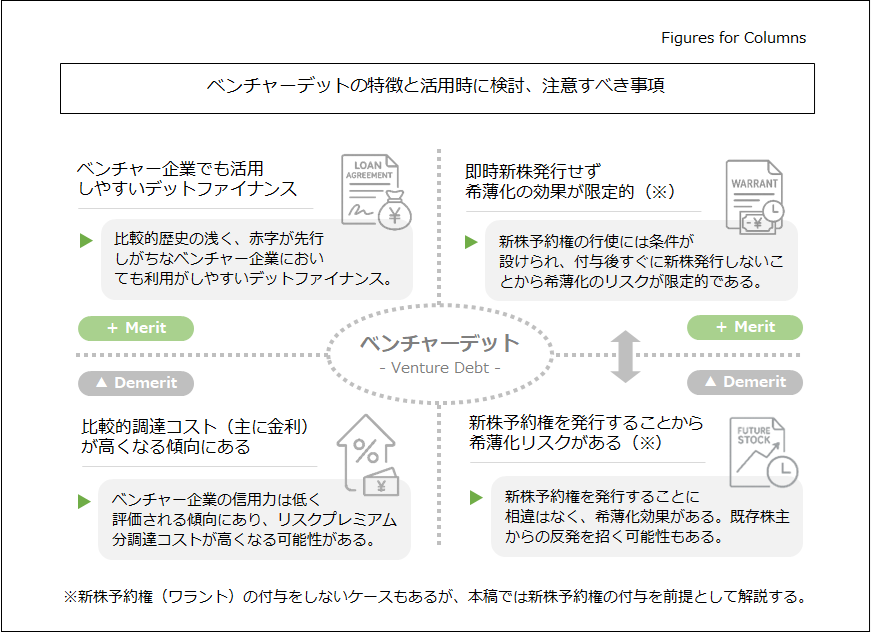

これらは広義に「ベンチャーデット(Venture Debt)」と呼ばれ、従来型の銀行融資とは異なる選択肢となっていると言えるでしょう。ベンチャーデットは本来、ベンチャー企業に対する融資全般を指すものですが、主に新株予約権付融資(ワラント付きローン)を指すことが多く、本稿では特にこの形態に焦点を当てて解説します。

2.ベンチャーデットとは何か

(1)定義と特徴

ベンチャーデットは、スタートアップ企業が成長資金を調達するために利用する負債性の資金調達手段です。一般の融資に比べて企業の成長性や将来のキャッシュフローを重視しており、最近ではこれに新株予約権(ワラント)を組み合わせる形態が一般的です。

貸し手は、融資利息に加えワラント行使による株式売却益をリターンとして期待します。

| 特徴 | 説明 |

| 融資期間が比較的短期 | 一般的な水準として2〜4年程度を基準として変化する。 |

| 金利が高め | 通常、歴史の浅いベンチャー企業において信用リスクは相対的に高く、リスクプレミアムが含みで高い金利水準となることが多い。 |

| 新株予約権(ワラント)付与が一般的 | 将来的な株式取得の権利を付与。株式価値が高まった際、資金提供者にプラスアルファの利益が得られる。 |

| 経営権への影響は間接的 | 融資自体では経営権は希薄化しないが、新株予約権の行使が行われると影響を受ける可能性がある。 |

(2)エクイティファイナンスとの違い

エクイティファイナンス(株式発行による資金調達)は、資金を確保において経営権の希薄化を伴います。

一方、ベンチャーデットは返済義務を伴う負債であり、経営権が即時に希薄化されるわけではありません。ただし、新株予約権を付与している以上、権利行使をなされると将来的に持分比率が変動する可能性があります。

このため、資金調達の選択にあたっては資本政策との兼ね合いを意識した長期的な視野が必要となります。

3.活用時の注意事項

ベンチャーデットのメリットをクローズアップしてきましたが、良いことばかりではありません。

ベンチャーデットを活用する際には、契約条件や資金調達後の影響について慎重に検討する必要があります。以下に、特に重要となる注意事項を整理します。

(1)新株予約権の付与

新株予約権付融資では、貸し手に将来的な株式取得の権利が付与されます。

これにより短期的には経営権の希薄化を回避できますが、権利行使後には既存株主の持分比率が変動し、経営権へ影響を及ぼす場合があります。企業は、資本政策を継続的に見直し、投資ラウンドごとに株主構成がどのように変化するかを踏まえて、株式価値や経営権を検討することが重要です。

また、以降の資金調達にも影響するため、ワラントの付与割合や行使価格など契約条件の調整が不可欠です。

なお、これらの新株予約権の付与は既存株主からの承認を得なければならないケースも多いでしょう。

既存株主との間で、株主構成が変動するおそれがある場合には承認を求められる場合も珍しくありませんので、意思決定のプロセスにも注意が必要です。

(2)金利(利率)

ベンチャーデットは通常、一般的な融資の条件に比べると調達コストが高くなりがちであり、その代表的な要素が金利水準であるといえます。

たとえ新株予約権を付与した場合であったとしても、貸し手はベンチャー企業への融資を高リスクと見なすことが一般的です。そのため、通常の融資よりも高い金利が設定される傾向にあります。企業は、これらの調達コストが業績やキャッシュフローに及ぼす影響を考慮して意思決定を行うことが求められます。

(3)担保、保証

ベンチャーデットは無担保で提供されることもありますが、場合によっては担保を要求されることがあります。さらに、代表者保証が不要なケースもあるものの、財務制限条項(コベナンツ)など、企業にとって負担となる条項が含まれている場合もあります。

これらの条件を十分に把握し、将来、返済のためのキャッシュアウトを加味しても企業の成長性や柔軟性を損なわないように意思決定を行うことが重要です。

4.終わりに

ベンチャーデットは、エクイティファイナンスと比較して経営権への直接的な影響が限定される一方、調達コストが高くなる傾向にあることや新株予約権の行使による希薄化のリスクを伴います。

導入にあたっては、資本政策、キャッシュフロー計画、契約条件を総合的に検討し、将来の成長戦略や経営維持に沿った資金調達であるかどうかを慎重に見極めることが重要です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)やM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。