ベンチャー企業にとってのセカンダリー市場の規模と投資家、起業家双方のリスクについて

2025年5月17日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

スタートアップ企業やベンチャー企業にとって、資金調達とその後のエグジット(出口戦略)は、事業の成長戦略のみならず、企業の存続にまで結びつく非常に重要な要素です。

特に、IPO(株式上場)は創業者、投資家にとって投下資本回収の重要な手段ですが、全ての企業が上場を果たすわけではなく、多くの場合その過程で方向転換を余儀なくされます。

そのような場合、次の選択肢が極めて限られているのが日本の現状です。本稿では、日本における未上場企業のセカンダリー市場の現状と、それに伴う投資家・起業家のリスクについて整理・解説します。

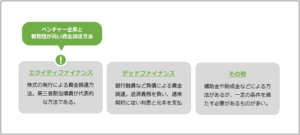

2.ベンチャー企業の主要な資金調達方法

まず、ベンチャー企業が事業の開始や成長のために資金を集める方法はどのような方法があるでしょうか。多くのベンチャー企業では、以下のような資金調達手段を用いていると思います。

- エクイティファイナンス(株式発行)

株式を発行して、ベンチャーキャピタル(VC)などから資金を調達する方法です。

返済義務がない一方で、将来的な株式の価値向上(キャピタルゲイン)を期待され、一部の場合を除き投下資本の回収(いわゆるエグジット)に対する一定の回答(計画)を提示しなければなりません。 - デットファイナンス(借入)

銀行融資などの形で借入金(負債)として資金を調達する方法です。

エクイティファイナンスよりも信用力が求められるため、初期段階のスタートアップには不向きなケースが多いです。

ベンチャー企業にとって必要な成長のための資金を全てデッドファイナンスで賄えるケースは稀でしょう。 - 助成金・補助金

公的支援制度を活用して資金を集めるケースです。

事業内容によっては適合することもありますが、普遍的に利用が可能な方法ではありません。持続的な成長資金としては限界があります。

これらの資金調達手段の中でも、ベンチャー企業にとって最も重要なのはエクイティファイナンスです。

特に創業間もないこれらの企業では過去の信用力よりも、自社の将来価値を強みに資金調達を行う必要があるのは自明の理といえます。

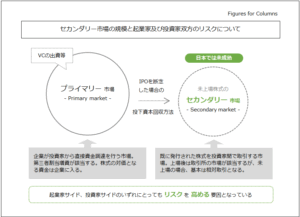

3.セカンダリー市場の規模と取引機会

ベンチャー企業がIPOを断念した場合、事業シナジーを狙って投資を行ったようなケースなど、始めからエグジットを意識しない一部の投資を除ければ、次に期待されるのが「セカンダリー市場(未上場株式の売買)」による株式の流動化です。

しかし、日本のセカンダリー市場は相対取引が中心であり、非常に取引機会が限定的なため、以下のような課題を抱えています。

- 市場の未整備と流動性の低さ

日本における未上場株式の売買は、基本的に私的な相対取引に依存しており、取引の透明性や価格形成の公正性が確保されていません。その結果、買い手が見つからないケースや、売却までに相当の期間を要する場合が多くあります。 - 情報の非対称性

上場企業に比べて開示情報が限られており、適切な企業評価が困難であるため、株式の取引リスクが高まります。

こうした状況から、日本において全てのケースに当てはまるとまでは言いませんが、「上場できなければ売却もし辛い、ないしは売却価値が下落する可能性が高い」という構図が存在し、投資側の投下資本回収の選択肢が狭まってしまっているのが現状でしょう。

4.投資家サイドのリスク

セカンダリー市場の不全は、スタートアップ企業やベンチャー企業に投資する投資家にとってリスクをもたらします。

ベンチャー企業投資において、IPO以外でのエグジット方法は多くの場合M&Aとなり、セカンダリー市場が未成熟であればその分売却機会を得られないことになります。売却の実現可能性が低下すると、投下資本の回収も困難となり、低廉な価格での売却や塩漬け状態となってしまう可能性があります。

現状、スタートアップ企業やベンチャー企業に対する投資回収において、IPOが出来なければ次善の策の実効性が落ちることや、バリュエーションの低下が避けられないと言わざるを得ず、このような状況がベンチャー投資のリスクを高めることに繋がっているものと思われます。

5.起業家サイドのリスク

起業家や経営陣にとっても、セカンダリー市場におけるエグジットの見通しが立たないことは問題です。

そもそも前述の通り投資の入り口のハードルが上がってしまうことも好ましくないですが、IPO前の段階で経営者が株式をセカンダリー市場で売却にくい環境自体にも問題があります。

ベンチャー企業では創業から当面赤字となるケースは多く、役員報酬が十分ではないことも少なくありません。

そのような場合、ベンチャー企業経営者にとって最も価値のある資産が株式である以上、これらを売却することで資金を得ることは行われて良いはずです。

もちろん、上場準備企業にとって株式は資金調達や人材確保のための最大の武器であるため簡単に手放せないという側面もありますが、市場が未成熟なため売却が出来なかったり、文化的に株式を売却をすることがネガティブに捉えられることは、起業家にとってもリスクとなってしまうのです。

6.終わりに

日本のスタートアップ市場においては、エグジット手段としてIPOを掲げる企業が多く、IPOを諦めることがネガティブに捉えられる傾向があります。IPOが叶わなかった場合の代替市場、すなわち未上場株式のセカンダリー市場が十分に発達していないことは大きな原因の一つなのです。

長く上場支援を続けると、上場まで至る企業の裏に、それをはるかに上回る企業が上場を断念する現実を目の当たりにします。

起業時点でどの程度リスク認識をされているかはケースバイケースと思いますが、自己のアイデアやビジネスモデルを信じ、リスクを負って事業を始める起業家が偉大であることに間違いはありません。

IPOを諦めることがベンチャー企業にとっての失敗ではないと断言します。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)やM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。