上場準備で資産管理会社を設立する理由とは? 相続税対策・ガバナンス・審査対応まで総合解説

2026年6月1日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

特に業歴が長く、一定の事業基盤を有する企業においては、オーナー一族が保有する株式の評価額が高額となることが多く、相続税負担が経営や事業承継に与える影響は大きいといえます。このような課題に対処する手段の一つとして、株式上場(IPO)が選択されることがあります。

もっとも、上場により市場価格に基づく株価が形成されることで、株式評価額がさらに上昇し、結果として相続税負担が増大する可能性がある点には留意が必要です。

こうした背景から、上場準備の過程において資産管理会社(いわゆる持株会社)を設立し、相続・贈与対策やガバナンス設計を含めた戦略的な株式管理を図るケースが見られます。一方で、スタートアップ企業においてはその活用は限定的です。

本稿では、上場準備における資産管理会社の設立について、相続税対策、事業承継、IPO審査の観点から、実務上の留意点を整理して解説します。

2.事業承継対策のためのIPO

(1)IPOが事業承継対策になる理由

IPOはオーナー経営者にとって有効な事業承継手段となります。第一に、上場により信用力および透明性が向上し、外部から経営人材を招聘しやすくなるため、所有と経営の分離が進みます。

第二に、株式の流動性が確保されることで、相続税の納税資金を確保しやすくなります。非上場株式は換金が困難であり、多額の相続税に対して資金手当が問題となるケースが多いですが、上場株式であれば市場売却により対応が可能となります。

もっとも、株価上昇に伴い課税ベース自体が増大する点はトレードオフの関係にもあるため、IPOがそのまま税負担軽減策となるわけではありません。

3.上場準備における資産管理会社の基本知識

(1)資産管理会社とは何か

① 定義と一般的な形態

資産管理会社とは、オーナー一族の株式や不動産等を集約的に保有・管理する法人であり、株式会社または合同会社として設立されるのが一般的です。

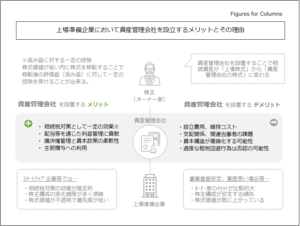

② 資産管理会社を設置するメリット・デメリット

資産管理会社を設置するメリットは以下の点があります。

- 相続税評価の引き下げ

個人が直接株式を保有するのではなく、資産管理会社を介することで、法人税相当額控除等の影響により評価額が低減する可能性があります。 - 配当を法人で一括受領

法人で配当を受領することで、受取配当等の益金不算入制度の適用により、個人課税よりも税負担が軽減されるケースがあります。上場前、上場後によっても扱いが変わるため、有利不利の検討には注意が必要です。 - 議決権の一定維持と資本政策の柔軟化

株式を法人に集約することで、相続や贈与による分散を防止し、安定的な支配構造を維持できます。 - 計画的な生前贈与に活用

資産管理会社株式を対象として段階的に贈与することで、暦年贈与や相続時精算課税制度の活用が可能です。

ただし、資産管理会社の設立には以下のようなデメリットも存在します。

- 設立および維持コストの発生

- 税務否認リスク(節税目的が過度であり資産管理会社が形式的ものに過ぎない場合、特にリスクが高まります)

- 上場審査における関連当事者取引や支配関係が課題になる可能性、関連当事者取引の開示負担

- 持株比率や意思決定構造が複雑になる可能性

(2)スタートアップやベンチャー企業で資産管理会社の設置が少ない理由

既に事業基盤のある企業、企業価値が高まっている企業にとって資産管理会社の設立する理由は前述の通りですが、スタートアップ企業やベンチャー企業での活用事例は限定的です。

その背景には、以下のような理由があります。

- スタートアップ企業等の設立後の株式評価額は低くなる傾向にあり、相続税対策としての効果が限定的

- 上場までに複数回の資金調達を前提とするスタートアップ企業等では、株主構成が変化する頻度が多く、株式管理が煩雑化しやすい

- 資産管理会社の設立や維持にかかるコスト管理負担があり、経営資源が限定的なスタートアップ企業等にとって負担が大きい

- 将来の株式価値が不透明で、承継対策の優先度が低い

このように、スタートアップ企業等では、株主(主に創業者、オーナー)にとってのメリットを斟酌し、事業ステージや資本政策の柔軟性まで考慮したうえで、資産管理会社を設置するかどうかを決定する必要があります。

4.相続税・贈与税対策としての資産管理会社

資産管理会社の活用において最も重要なのは「タイミング」です。

上場準備が進むにつれて企業の認知度や成長期待が高まると、非上場時点に比べて株式の評価額は上昇する傾向にあります。株価が低い段階で資産管理会社へ株式を移転することで、将来の値上がり益を法人内部に取り込むことができ、結果として相続税評価額の圧縮につながる可能性が高まります。一方、株価上昇後に実行した場合には、効果が限定的となるだけでなく、課税関係が複雑化するリスクがあります。

また、節税効果のみを目的とした形式的なスキームは否認リスクを伴うため、事業承継やガバナンス上の合理性を備えた設計が不可欠です。

5.ガバナンスと株式の承継設計

(1) 議決権と流通株式比率

資産管理会社を活用することで議決権の安定化は図れますが、上場審査においては流通株式比率(一般的に25%以上等)が求められるため、過度な集中は審査上の障害となる可能性があります。

(2) 親会社に該当する可能性

資産管理会社が株式の過半数を保有する場合、上場準備会社の親会社とみなされ、開示やガバナンス上の追加的な要請が生じる可能性があります。親会社が存在する場合、上場審査上特殊な検討事項が必要となる可能性があるため注意が必要です。

(3) 議決権のコントロールと分散防止

資産管理会社との間で行われる取引(貸付、保証、不動産賃貸等)は関連当事者取引として開示および審査の対象となります。恣意性の排除および合理的な条件設定が求められます。

これら関連当事者関連の論点は上場審査でも重要視されるため、自社判断のみに頼らず、コンサルタントや主幹事証券会社、場合によっては取引所と事前協議をすることをお勧めします。

6.終わりに

資産管理会社の設立は株式の価値が上昇する局面において、相続税・贈与税リスクの軽減や経営権の安定化に資する有効な手段となります。ただし、税務上メリットだけではなく、上場準備における資本政策や事業承継計画への影響も考慮しなければなりません。

一方、多くスタートアップ企業にとっては、設立の必要性が無い、設立のメリットが薄い場合がほとんどであり、資産管理会社の要否には慎重な判断が求められます。導入に際しては、税務・法務・上場審査等の観点から専門家と連携し、全体最適の観点で検討を進めることが重要です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)やM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。