上場準備において常勤監査役は何日出勤すれば良い? IPOにおける常勤監査役の常勤性について

2025年3月17日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

IPOを目指す企業において、監査役の役割は極めて重要です。

特に、監査役監査の中心となる監査役の「常勤性」は上場審査における重要なチェックポイントの一つです。しかし、一週間の内、何日以上勤務していれば常勤とみなされるかについては、企業(又は審査機関)によってその判断にばらつきがあります。

本稿では、常勤監査役と非常勤監査役の違いを整理した上で、「常勤」とは何か、そしてIPO準備において監査役の常勤性がどのように求められるのかを解説します。

2.常勤監査役と非常勤監査役

(1)監査役の役割

監査役は、会社法上、取締役の職務執行を監査し、企業の適正な経営を確保する役割を担います。

特に上場準備においては厳格な監査役監査が求められており、以下のような業務への対応が求められています。

- 監査計画の策定

- 取締役会・経営会議を始めとした重要会議への出席

- 稟議書やワークフロー等の意思決定過程の確認

- 取締役等との定期的な面談

- 子会社往査、支店等の拠点往査

- 内部統制システムの監査

- 業務監査・会計監査の実施

監査役の役割は非常に重要であり、且つ、強力な権限を与えられています。そのため、特に緊急の対応が必要な場合や有事の際に監査役と連絡がつかない等の状況が起こらないようにしなければなりません。

(2)常勤監査役と非常勤監査役の違い

監査役には「常勤監査役」と「非常勤監査役」が存在します。

会社法上、常勤監査役を設置しなければならないという明確な規定はありませんが、上場企業では実質的に常勤監査役が求められています。

常勤監査役は基本的に企業の営業時間は監査役として勤務し、監査役監査の中心的な存在となります。重要会議への出席、役員や従業員へのヒアリング、拠点往査などの監査役監査業務をこなしつつ、監査役監査調書等の書類整備も常勤監査役が中心となって実行します。

非常勤監査役は常勤監査役以外の監査役をいい、基本的に月に数度勤務し、主に重要会議への出席が中心的な業務となります。

ただし、上場準備における取締役会への出席はある種義務の水準にあり、欠席が続くような場合には審査にも影響が出る可能性があります。

3.常勤とは

(1)法律上の定義

会社法上、「常勤」とは何日勤務しなければならないという明文の規定はありません。

このため、慣行的に週3日以上の勤務で常勤となるという判断が行われることがありますが、必ずしも3日以上出ていれば問題ないという訳ではありません。日数以上に監査役監査業務を支障なく遂行できることが重要です。

これは企業側の主観だけでなく、審査機関を始めとした外部から見ても、遂行可能な状況にあるという蓋然性が重要です。

また、常勤を判断する上で重要な基準として、他の常勤職と兼務している場合には常勤監査役とは認められないというものがあります。

例えば他の企業の常勤取締役を兼務しているようなケースです。上場準備でない場合に監査役監査業務を厳格に対応しなくてよいという訳ではありませんが、そもそも常勤監査役の設置が求められていないため、常勤、非常勤の分類をあまり意識されないケースも多いでしょう。

4.上場準備における常勤性

(1)IPO準備における監査役の役割

IPO準備企業では、監査役の職務量が大幅に増加します。証券会社を中心とした審査機関によって、監査役が経営監視機能を果たしているかどうかが厳しくチェックされます。上場準備の場合には複数の外部機関が監査役の業務や適格性まで検証されます。

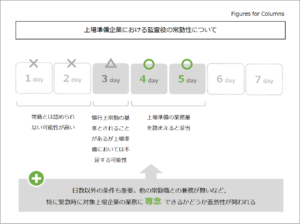

一定の条件を満たせば常勤と見なされるケースもありますが、上場準備企業の場合にはその業務量から常勤監査役の勤務日数が週3日では不足する可能性が高く、現実的に勤務日数は4日~5日は必要となるでしょう。

ただし、この週何日間出勤するかという点について、これはあくまで上場審査上の水準のため、会社や審査機関によってばらつきがある点には注意が必要です。

また、上場スケジュールによってもどの程度厳格に適用をするか変わるため、N-3期以前の場合や、スケジュール上N-2期以降でも延期が見込まれるような場合には勤務日数について追及をされない可能性もあります。

このように、常勤監査役の法律上の明確な日数要件はないものの、対象会社の重要局面において、他に優先される業務が無いことの蓋然性が求められているのです。

これは例えば、他の企業との兼務状況や、他から得られる収入の程度、専門家の場合には顧問先数なども判断の基準に含まれます。

5.終わりに

IPO準備企業における監査役の常勤性は、勤務日数だけでなく対象企業の業務を優先的に対応できる蓋然性も求められます。上場準備においてはより厳しい業務対応を求められる可能性が高いということを認識することが必要です。

監査役の適切な勤務体制を整え、監査機能を最大限に活用することで、企業の信頼性を高め、円滑なIPOの実現につなげることができます。監査役の常勤性について適切に対応し、上場審査をスムーズにクリアできる体制を整えていきましょう。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。