上場準備企業におけるストック・オプション会計 本源的価値の意味とその注記、会計処理

2025年12月2日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

ストック・オプションは、新株予約権の内、企業が従業員や役員に対して付与するものの総称であり、金銭報酬に代替・補完する形で付与される報酬制度の一種です。

業績向上や株価上昇といった企業価値の向上に対する貢献を促す仕組みであり、代表的なインセンティブ報酬として広く活用されています。この報酬という側面から、制度設計によっては会計上「費用」として認識されることとなります。

このストック・オプションについて、オプション(権利)には価値が伴うという考えが前提にあります。原則としてオプションの公正価値を基に費用を認識することとされていますが、評価が困難な場合には「本源的価値(イントリンジックバリュー)」による代替処理が認められています。

本コラムでは、株式公開前の非上場企業、特にIPOを目指す上場準備企業を前提として、本源的価値を用いたストック・オプションの会計処理および注記に焦点をあて、実務で留意すべき点を解説します。なお、本稿では、解説をわかりやすくするため、「非公開企業」「公開会社」を、それぞれ「非上場企業」「上場会社」と読み替えて記載している部分があります。正確には「非公開企業」「公開会社」の違いは株式の譲渡制限の有無であり、上場しているか否かは必ずしも一致するものではありませんのでご注意下さい。

2.ストック・オプションとは

(1)ストック・オプションの基本的な説明

ストック・オプションは、将来あらかじめ定められた価格で株式を取得できる権利であり、企業の従業員・役員等へのインセンティブ制度として機能します。

株価が上昇すれば利益を得られるため、企業価値向上へのモチベーションが高める効果があります。

上場準備企業では高い株価上昇効果を見込むことが出来、且つ、優秀な人材を確保するという目的とも整合することから広く利用されています。

(2)税制適格・非適格の違い

税制適格ストック・オプションとは、一定の要件を満たすことで、権利行使時や株式売却時に税務上の優遇措置を受けられる制度です。一方で、非適格ストック・オプションは、付与や行使のタイミングで課税される可能性があります。

課税時点の繰延と所得区分が異なるメリットが大きいことから、まずはストック・オプションを発行する場合には税制適格として設計するか否かを検討するケースが多いでしょう。

3.本源的価値とは

(1)定義と意味

①「本源的価値」の定義

本源的価値とは、ストック・オプションの付与時点における、当該オプション(権利)が持つ経済的価値を指します。具体的には、株価が行使価格を上回る場合に、その差額に相当します。付与時点で株価が行使価格を下回るか同等であれば、本源的価値はゼロとされます。

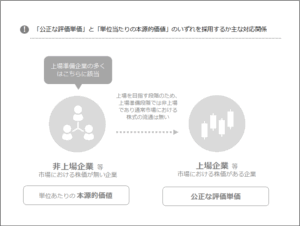

②上場会社にとっての公正な評価単価

上場会社(公開企業)※においては、市場価格をベースにオプションの理論的な価値(公正な評価単価)を算定することが可能であり、原則としてこの公正な評価単価を採用することとなります。したがって、ストック・オプションに関する費用も、本源的価値ではなく公正な評価単価を基礎として処理されます。

※冒頭にも補足しましたが、上場企業と公開企業は必ずしも一致せず、公開企業の中には上場していない企業も存在しますが、本解説では公開企業を上場企業と呼称しています(以下同じ)。

③非上場企業にとっての本源的価値

非上場企業(非公開企業)では通常市場価格が存在せず、公正価値の算定が困難な場合には、代替的に本源的価値を用いた会計処理が認められています。なお、本源的価値を算定する場合の自社株式の評価方法は企業の実情に応じて合理的に選定する必要があり、算定された株価と権利行使価格との差額で本源的価値を見積もります。

(2)本源的価値がゼロとなるケース

税制適格ストック・オプションとして発行する場合、「付与時の株価≦行使価格」となるよう設計することから、本源的価値をゼロとし会計上費用処理は要しないと判断するケースが多く見かけます。

これは税務上の評価方法が会計上も許容可能であることを前提としているものと思われます。

しかし、会計上の評価額と税務上の評価額は必ずしも一致せず、税務上の評価方法を会計上採用できないような場合には税制適格ストック・オプションであっても本源的価値は生じる可能性があります。

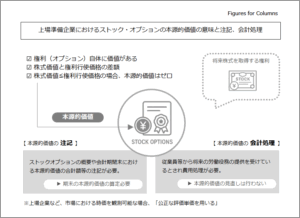

4.本源的価値の注記と会計処理(非公開企業の場合)

(1)本源的価値の注記

本源的価値を用いて会計処理を行った場合には、以下の注記が必要とされます。

- 会計期間末における本源的価値の合計額

- 各会計期間中に権利行使されたストック・オプションの、権利行使日における本源的価値の合計額

- 付与されたストック・オプションの概要(対象者、数量、条件など)

- 自社株式の評価方法

ここで、本源的価値は原則付与時点から条件変更が無い限り見直しを行わないとされているのに対し、注記においては会計期末時点の本源的価値の情報の注記が求められていることから本源的価値の算定自体は必要となる可能性が高いという点に注意が必要です。

(2)本源的価値に対する会計処理

①権利付与から権利行使前までの会計処理

企業がストック・オプションを付与し、本源的価値がある場合、従業員等から将来にわたる勤務や貢献といったサービスを受けているとされ、その対価として費用を計上する必要があります。

この費用は、付与日現在の本源的価値をもとに、権利が確定するまでの勤務期間にわたって合理的に配分します。本源的価値は付与時点で見積もられ、原則としてその後は見直されません(条件変更等があった場合を除く)。

【仕訳例】(権利確定期間中)

(株式報酬費用等)×××/(新株予約権)×××

②権利行使時の会計処理

従業員等がオプションを行使して新株が発行された場合、受け取った払込金額に加えて、既に計上されていた新株予約権の金額のうち、該当する部分を払込資本に振り替えます。

【仕訳例】

(新株予約権)×××/(資本剰余金等)×××

③ 権利失効時の会計処理

オプションが失効した場合、計上されていた新株予約権のうち、該当する部分は損益計算書に「新株予約権戻入益」などの収益として計上します。原則として失効が確定した事業年度において処理を行います。

【仕訳例】

(新株予約権)×××/(新株予約権戻入益等)×××

上場準備企業がストック・オプションを発行する場合、この費用処理を行っていないケースが多く存在します。

これは前述の通り、ストックオプションの発行は税制適格が選択されることが多く、税制適格=本源的価値がゼロという判断がなされているものと思われます。

ただし、これは税務上の株価評価方法が会計上も採用可能であることを前提としており、税務上の時価=会計上の時価ではないことに注意が必要です。

5.終わりに

ストック・オプション制度の導入においては、報酬制度としての設計面に注目が集まりがちですが、会計処理や注記の対応も実務上は重要な論点です。特に上場準備企業においては、IPO後のディスクロージャー体制にも影響するため、付与時点での正確な評価と、制度内容に即した会計・開示の実施が求められます。

本源的価値を用いた会計処理は、あくまでも公正価値の代替手法であり、制度設計段階から会計処理との整合性を検討しておくことが重要です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)やM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。