柔軟な設計が可能なのに税制適格ストックオプションと課税関係が同じ?有償ストックオプションの活用方法とデメリット

2026年2月20日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

ストックオプションというと、まず税務メリットのある「税制適格ストックオプション」を思い浮かべる方が多いのではないでしょうか。制度の枠組みが比較的整理されており、解説される機会も多いため、ストックオプションと聞くと税制適格だけが選択肢だと感じてしまう場面もあります。

一方、実務上有効な手段の一つに「有償ストックオプション」があります。有償であるため税制適格の枠には入りませんが、設計次第では税制適格ストックオプションに近い課税関係とすることも可能です。インセンティブ設計のバリエーションという意味では、有力な選択肢の一つといえるでしょう。

この記事では、まずストックオプションの基本的な仕組みを確認したうえで、税制適格ストックオプションと有償ストックオプションの課税関係を比較します。その過程で、有償ストックオプション特有の難しさと、税制適格ストックオプションに用意されているルールやセーフハーバーとの違いにも触れ、「税制適格にしない」という選択肢として有償ストックオプションをどのように位置付けるかを考えていきます。

2.ストックオプションの基本的な仕組み

(1)ストックオプションとは

ストックオプションとは、あらかじめ定められた価格で自社株式を取得できる権利をいいます。

権利を付与された役員や従業員は、将来株価が上昇したタイミングで権利を行使し、行使価格と実際の株価との差額分について経済的な利益を得ることができます。

会社の成長と株価の上昇がそのまま自分のリターンにつながるため、長期的なインセンティブとして機能しやすいのが特徴です。特に、潤沢な現金報酬を用意しにくい企業においては、優秀な人材を惹きつけて引き留めるための手段として活用されることが多くあります。スタートアップ企業やベンチャー企業等にとってストックオプションは企業の成長を役員や従業員と共有できるという親和性の高い報酬制度であるといえます。

(2)税制適格と非適格

① 税制適格ストックオプションの要件とメリット

一定の要件を満たすストックオプションについては、いわゆる税制適格ストックオプションとして、受益者側の税務上の取扱いが優遇されます。主な要件は次のとおりです。本題は有償ストックオプションとの比較であるため、要件の詳細解説はせずポイントに絞って触れます。

・ストックオプションの発行価格

無償で付与されること

・権利行使価格

付与決議時の株式の時価以上であること

・付与対象者

会社の役員または使用人等であること

発行済株式の一定割合を保有する大株主は除外される

一定の要件を満たす外部の高度専門人材など一部例外あり

・権利行使期間

付与決議の日から2年を経過した日以後で、かつ10年以内であること

ただし、設立5年未満の非上場会社は、原則として15年以内とすることが可能

・権利行使限度額

1年間に権利行使できる株式の取得価額が定められた限度額以内であること

・ストックオプションの譲渡制限

第三者への譲渡が禁止されていること

・保管委託

付与されたストックオプションを信託銀行に保管委託するか、発行会社において一定の要件を満たす管理を行うこと

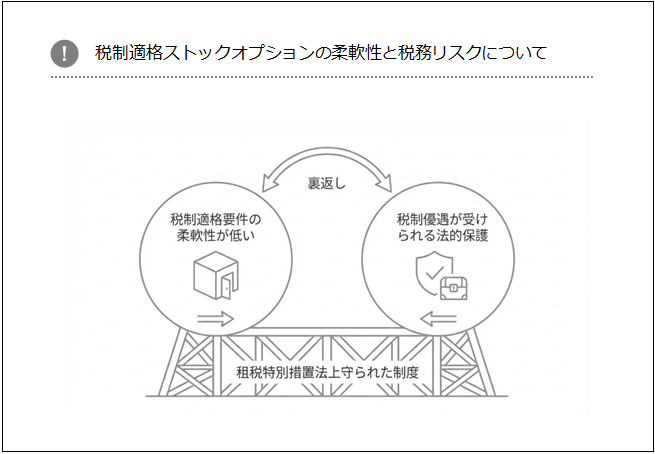

これらの明確に定められたルールを守ることにより、原則として行使時に給与課税が行われず、株式売却時に譲渡所得として課税される取扱いが認められます。要件を満たしている限り、税務上の扱いについて一種のセーフハーバーが用意されていることが税制適格ストックオプションの大きな特徴です。

② 有償ストックオプションの当てはめ

一方の有償ストックオプションは、その名のとおり、ストックオプションを取得する際に受益者が対価を払い込む形式です。税制適格ストックオプションはまず「無償で付与されること」を要件としているため、通常、有償ストックオプションは税制非適格ストックオプションとして扱われます。

しかし、有償ストックオプションであっても、オプションの発行価額を適切な評価に基づく時価で設定し、権利行使価格も付与時点の株価を前提とした水準とすることで、付与時や権利行使時に給与所得としての課税が生じず、最終的に株式売却時の譲渡所得課税とする設計が可能です。

この課税時点と所得区分は、税制適格ストックオプションと共通しており、設計次第で税制適格ストックオプションと同じ課税関係にすることが可能です。将来の事業展開や上場準備に必要な資金を、適切なタイミングで確保できるかどうかは、企業成長の成否を左右します。投資家からの出資条件(株価、持株比率など)との交渉力にも直結するため、慎重な設計が求められます。

3.税制適格ストックオプションの課税関係

有償ストックオプションの課税関係と比較するため、まずは税制適格ストックオプションについて、主要なタイミングごとの課税関係を確認します。

・付与時

付与時点では受益者に具体的な経済的利益が生じていないものとされ、所得税の課税は行われません。

・権利行使時

税制適格ストックオプションの大きな特徴は、権利行使時に給与課税が生じない点にあり、権利行使時点で株価が行使価格を上回っている場合であっても、その差額は株式売却時点まで課税が繰り延べられます。

・株式売却時

取得した株式を売却した時点で、売却価額から取得費を差し引いた金額が株式等の譲渡所得となります。取得費には行使価格に加え、売買手数料などが含まれます。譲渡所得は原則として申告分離課税の対象となり、給与所得とは別枠の税率で課税されます。

このように、税制適格ストックオプションでは、付与時および行使時の課税を回避し、売却時に比較的低い税率で課税されるという構造になっています。要件充足が前提とはいえ、ルールに従っていれば取扱いが比較的安定している点は、実務上の安心感につながります。

4.有償ストックオプションの課税関係

有償ストックオプションの課税関係は、特に「発行価額が時価になっているかどうか」で大きく変わります。ここでは、インセンティブ報酬としての効果が高く、一般的に設計されることの多いオプションを時価で発行するケースを前提として説明します。

・付与時

受益者はストックオプションを取得する対価として、あらかじめ定められた金額を払い込みます。

この払込額がストックオプションの時価となっている場合、受益者は支払った金額に見合う権利を取得したと評価でき、通常この時点で給与所得としての課税は行われません。

一方で、この発行価額が時価となっていない場合には、払込額と権利の実際の価値との間に差が生じ、その差額が経済的利益とみなされて給与課税の対象となる可能性があります。

ストックオプションの「時価」は、市場で観測できないことがほとんどであり、付与条件や権利行使期間、行使制限などの条件を踏まえた評価が必要になります。特にこの適正な時価をどのように算定するかが有償ストックオプションでの重要なポイントであり、時価の目算を誤ると予期しない課税が発生してしまう可能性があります。

・権利行使時

権利行使までに株価が上昇し、受益者が権利を行使して株式を取得する場合、行使価格と株価との間には差額が生じます。しかし、付与時にストックオプションが時価発行されていれば、新たに経済的利益が付与されたとは評価し辛く、権利行使時に課税は生じないと考えられます。

・株式売却時

株式を売却したときに、売却価額から取得費を差し引いた金額が株式等の譲渡所得となります。

この場合の取得費には、権利行使価格に加え、当初支払ったオプションの発行価額も含めて考えます。結果として、売却価額からオプション発行価額と行使価格を合計した金額および手数料等を差し引いた残額が課税対象となります。

このように、有償ストックオプションで税制適格ストックオプションに近い課税関係を目指すためには、発行価額の評価や条件設定を通じて「時価発行」であることが必要になります。しかし、このオプションの評価方法は税制適格ストックオプションの権利行使価格ほど明確にされておらず、時価をどのように算定するかが重要となります。

時価の妥当性について合理的な説明は企業が行わなければならず、有償ストックオプションならではの難所といえます。

5.税制適格SOと有償SOの比較

(1)両者の課税タイミング

税制適格ストックオプションと、時価発行を前提とした有償ストックオプションを比較すると、いずれも通常は株式売却時に譲渡所得として課税されます。この意味では、課税タイミングは同じ形に設計することが出来ます。

一方で、有償ストックオプションでは、発行価額が時価を下回る場合など、設定の仕方によっては付与時または権利行使時に給与所得が立ち上がる可能性があります。発行価額や行使価格に有利発行と見なされる要素が含まれる場合には、付与時や行使時の給与課税と売却時の譲渡所得課税の二段階で課税されることになり、想定外の納税負担が発生する可能性があります。

ここが、有償ストックオプションを設計するうえで特に慎重な検討が求められる部分です。

(2)両者の所得区分

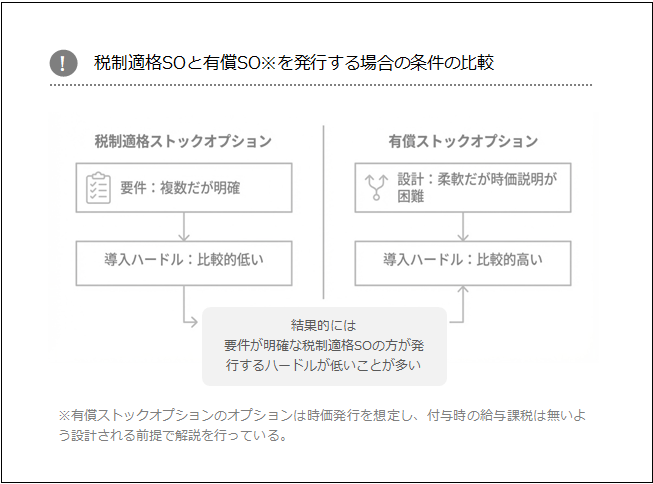

税制適格ストックオプションの場合、要件を満たしていれば、行使時には給与所得が生じず、売却時の利益が株式等の譲渡所得として申告分離課税の対象となります。要件が法令等で比較的明確に定められ、これらを守る限りは課税関係が安定すると期待できるため、ある種のセーフハーバーが設けられているといえます。

有償ストックオプションについても、発行価額を時価とし、行使価格を適切に設定していれば、付与時と行使時に給与所得が生じず、売却時の譲渡所得課税に集約させる設計を目指すことが可能です。ただし、この場合「その発行価額や条件が本当に時価といえるか」「有利発行になっていないか」といった合理性について、企業側に立証責任があると考えた方が良いでしょう。

税務の世界では、あらかじめ決められたルールを形式的に満たしているかどうかを確認するよりも、「自社の判断や評価が合理的であったか」を後から説明する方が難しい局面が多くあります。有償ストックオプションにおけるこの「時価」の評価は、まさにその典型例といえるでしょう。ここが税制適格ストックオプションとの大きな違いであり、明確なルールに従うことでセーフハーバーが期待できる税制適格と比べると、有償ストックオプションは評価と説明の難易度は高いと考えておくのが無難です。

(3)会社側・受益者側それぞれのメリット・デメリット

① 会社側のメリット・デメリット

・税制適格ストックオプション

会社にとっては、制度要件や課税関係が整理されており、従業員への税務メリットを説明しやすい点が利点です。明確に定められたルールを守る限りは、税務上の取扱いについてセーフハーバーが期待できるため安心材料になります。

一方、付与対象者や行使価格、行使期間などに細かな制約があり、社外の人材や投資家を含めた柔軟なインセンティブ設計には限界があります。会計上は株式報酬として費用計上が求められる一方、法人税法上の損金算入には制約がある場合もあり、会計と税務の両面での検討も必要です。

・有償ストックオプション

有償ストックオプションは、付与対象者や権利行使条件を柔軟に設計しやすく、社外役員や顧問、外部パートナーなど多様な人材に対して付与することが出来ます。また、オプション部分の払込を受けることが出来るため、金額の多寡は差し置き、一部資金調達のメリットがあります。

一方、大きな課題として、新株予約権の評価が必要という点があります。

オプションの時価は企業側に合理的な説明責任があるものと考えられ、この点が不十分だと付与時または行使時に給与課税が生じる可能性を否定できません。評価や文書化に手間とコストがかかりやすいことは、会社側にとって無視できない負担です。有償ストックオプションを発行する場合、評価は外部専門家などに依頼することを推奨します。

② 受益者側のメリット・デメリット

・税制適格ストックオプション

受益者にとっての分かりやすいメリットは、ストックオプションの取得自体に現金が不要であることです。無償で権利が付与され、行使時にも税金が発生しないため、手元のキャッシュを大きく減らすことなく将来の株価上昇による利益を狙うことができます。

租税特別措置法に定められた優遇措置であるため、要件を満たす限りそのメリットは享受できる可能性が高いということもあります。

・有償ストックオプション

有償ストックオプションでは、ストックオプションの取得時に発行価額を支払う必要があります。金額の多寡はケースバイケースですが、一定額のキャッシュアウトが生じることから、受益者にとっては心理的なハードルが高くなる面があります。従業員の資金余力は企業側で管理できるものではなく、資金力に乏しい場合は付与が出来ないといったことも考えられます。

一方で、付与時の発行価額が適切な時価と認められ、行使価格の設定も妥当であれば、付与時および行使時の給与課税を生じさせず、売却時の譲渡所得課税に集約することが期待できます。税制適格ストックオプションほど対象者や要件が限定されないため、多様なエグジットを想定した設計や、税制適格ストックオプションでは付与できない者に対して発行が可能といったメリットがありますが、評価と説明の難しさというデメリットが常に存在します。

6.終わりに

税制適格ストックオプションは、明確に定められた要件を満たすことで、行使時の給与課税を回避し、売却時の譲渡所得課税に一本化できる制度です。ルールに従う限りはセーフハーバーが期待でき、課税関係が読みやすいことから、インセンティブ設計の標準的な選択肢として広く利用されています。

一方、有償ストックオプションは税制適格には該当しないものの、時価発行を行うことで、課税関係を税制適格ストックオプションに近づけつつ、柔軟な設計や資金調達機能もあわせて実現しやすい仕組みです。その半面、発行価額や行使条件が本当に時価といえるかどうかという点について、企業側に高いレベルの合理性説明が求められ、評価やドキュメンテーションの難易度が高いことが特徴です。受益者側にとっても、取得時にキャッシュが必要となることは、参加時の心理的ハードルになります。

個人的な見解としては、発行対象者や権利行使期間などを踏まえて、発行したいストックオプションが税制適格の枠に収まるのであれば、まずは税制適格ストックオプションの採用を検討することをお勧めします。一方で、その枠に収まらない条件や対象者を想定している場合には、有償ストックオプションによる設計を検討するのが良いでしょう。ただし、有償ストックオプションの税務上の設計は複雑であり、発行価額や条件設定を誤った場合のリスクも大きいため、評価やスキーム設計の段階から専門家が関与することを強くお勧めします。

最終的には、自社の成長フェーズ、上場やM&Aの見通し、対象としたい人材の属性、既存株主との関係性、従業員のキャッシュ余力などを踏まえ、税制適格ストックオプションと有償ストックオプションのどちらを、あるいはどのような組み合わせで活用するのが適切かを検討することが重要です。

当コラムが、有償ストックオプションの理解を深め、インセンティブ報酬設計の参考になれば幸いです。最後までお読みいただき、ありがとうございました。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)やM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。