税制適格ストックオプションにおける「付与決議の日」と権利行使期間の実務整理

2026年2月2日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

ストックオプションは、現金報酬を抑えつつ人材の確保やモチベーション向上に役立つ制度です。その中でも税制適格ストックオプションは、一定の要件を満たせば権利行使時ではなく株式売却時まで課税を繰り延べることができ、かつ売却益全体が譲渡所得として比較的低い税率で課税されやすい制度であるため、受給者の税負担と資金負担の両方を軽くできる点が大きな特徴です。

一方で、税制適格ストックオプションは要件が細かく、1つでも外れると通常の給与課税となり、高い税率で課税される可能性があります。その中でも、「権利行使期間」は意外と誤りの多い項目であり、「付与決議の日」が何を指すのかが分かりにくいことが、設定ミスの背景にあると思われます。

本稿では、税制適格ストックオプションの基本的な仕組みを確認したうえで、「付与決議の日」の考え方と、そこからどのように権利行使期間を設定すべきかを整理します。

2.税制適格ストックオプションとは

(1)税制適格ストックオプションの概要

まず、税制適格と税制非適格の違いを税負担の観点から整理します。

- 通常の税制非適格ストックオプションの場合

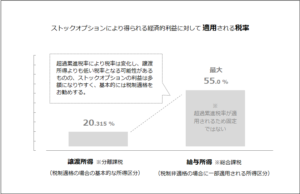

通常の税制非適格ストックオプションでは、権利行使時に「株価-権利行使価格」の差額が給与所得として課税されるため、まとまった利益に高い累進税率が適用されやすく、さらに、株式をまだ売却していない段階(権利行使段階)でも多額の納税が発生する可能性があります。 - 税制適格ストックオプションの場合

税制適格ストックオプションでは、一定の要件を満たす限り権利行使時には原則として課税されず、その後の株式売却時に売却価額と権利行使価額との差額全体が譲渡所得として課税されるため、給与所得に比べて税率が低くなるケースが多く、かつ課税時期が売却時まで後ろ倒しされることでキャッシュインと納税のタイミングを近づけることができます。

このように、税制適格ストックオプションの主なメリットは、権利行使段階での税負担と納税資金負担を軽くできる点にあります。スタートアップや未上場企業においては、キャッシュ報酬を抑えつつ将来の企業価値向上の果実を従業員と分かち合う手段として有効と考えられます。

(2)税制適格ストックオプションの主な要件

税制適格ストックオプションと認められるためには、主に租税特別措置法に定められた複数の要件を全て満たす必要があります。主なものを実務的に整理すると、次のとおりです。

① ストックオプションの発行価格

ストックオプション自体は無償で付与されることが求められます。

② 権利行使価格

権利行使価格は付与決議時点の株式の時価以上のあることが求められます。

③ 付与対象者

会社の役員または使用人等が対象となります。ただし、一定割合以上を保有する大株主は対象外となります。

一定の要件を満たす社外の高度専門人材など一部例外もあります。

④ 権利行使期間

付与決議の日から2年を経過した日以後であり、かつ付与決議の日から10年を経過する日までの間に権利行使できることが必要となります。設立から5年未満の非上場会社については、10年ではなく15年を上限とする行使期間を設定することができます。

⑤ 権利行使限度額

一暦年に権利行使できる株式の取得価額が、会社の設立年数や上場の有無等に応じて定められた限度額の範囲内であることが求められます。

⑥ ストックオプションの譲渡制限

付与されたストックオプションについて、第三者への譲渡が禁止されていることが必要です。

⑦ 保管委託

付与されたストックオプションを信託銀行等に保管委託するか、発行会社自身が管理する場合には、帳簿管理等について一定の要件を満たすことが求められます。

これらの要件のうち、本稿では④の「権利行使期間」、特にその起点となる「付与決議の日」に焦点を当てていきます。

3.権利行使期間の起点となる「付与決議の日」とは

(1)ストックオプションの付与に関する決議の整理

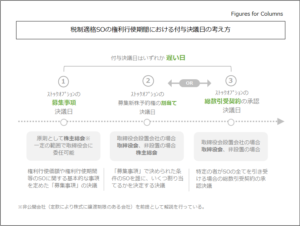

税制上の「付与決議の日」を正しく理解するためには、まず会社法上どのような決議が行われるかを整理しておく必要があります。ストックオプションは新株予約権の一種であり、これを発行する場合、通常は次のような手続が必要となります。

① 募集事項の決定

・新株予約権の総数、権利行使価額、権利行使期間などの「募集事項」を決定する。

・原則として株主総会の特別決議で決定し、一定の範囲で取締役会に委任することもできる。

② A.割当てに関する決議

・誰に、どれだけの新株予約権を割り当てるかを決定する。

・取締役会設置会社では取締役会決議等で行われる(非設置会社の場合は株主総会)。

③ B.総数引受契約の承認決議

・特定の者が新株予約権を一括して引き受ける「総数引受契約」を利用する場合、その契約を承認する決議を行う。

このように、ストックオプション発行ついては、複数の決議日が存在します。そのいずれを「付与決議の日」とするかによって権利行使期間の起算日が変わることになるため、実務上の整理が必要となります。

(2)付与決議の日とは

税制上の「付与決議の日」とは、①募集事項の決議日と、②割当てに関する決議(又は③総数引受契約の承認決議)のいずれか「遅い方の日」を付与決議の日として扱います。これらは実務上、同日中に行うことも多いと思いますが、もしも異なる日に決議を行う場合、遅い方が付与決議日になります。

なお、①と②、③の日付が異なる場合でも、通常は②割当てに関する決議(又は③総数引受契約の承認決議)が後に実行されることが多いと思います。そのため、基本的には、「誰に、いくつの新株予約権を与えるか」といった割当内容を決めた取締役会決議や株主総会決議の日が「付与決議の日」となることが多いでしょう。

なお、期間の数え方についても注意が必要です。

例えば、付与決議の日がX1年4月1日の場合、

「2年を経過した日」は原則としてX3年4月2日であり、「10年を経過する日」はX11年4月1日となります。

この、権利行使期間の始まりと、終わりの考え方については、以下の記事で解説をしております。

たった1日の設定ミスで税制適格外になる?ストックオプションの税制適格要件における権利行使期間の落とし穴

(3)権利行使期間を誤って設定した場合の影響

権利行使期間は、付与決議の日から2年経過後かつ10年以内(一定のスタートアップは15年以内)という枠内で定める必要がありますが、この前提となる付与決議の日の捉え方を誤ると、契約上の行使期間が要件から外れてしまうおそれがあります。

例えば、次のようなケースは税制適格要件を満たさない可能性があります。

- 募集事項をX1年4月1日に決議し、具体的な割当内容を決める取締役会決議がX1年4月20日に行われた場合、本来は付与内容が確定したX1年4月20日を付与決議の日とみるべきところ、誤ってX1年4月1日を付与決議の日として権利行使期間を設定。

この場合、本来はX1年4月20日を起点として以下のように権利行使期間を設定する必要があります。

- 2年を経過した日がX3年4月21日(始点)

- 10年を経過する日がX11年4月20日(終点)

一見すると実務上は大きな違いがないように思われても、税制適格かどうかの判定は契約書や決議書に記載された行使期間の定めは明記されることとなるため、このような日付のずれだけで制度全体が税制非適格と扱われる可能性は捨てきれません。その結果、当該ストックオプションについては行使時に株価と権利行使価格の差額が給与所得等として課税され、受給者にとって高い税負担となる可能性がある点に注意が必要です。

4.終わりに

税制適格ストックオプションは、権利行使時の課税を売却時まで繰り延べられるという大きなメリットがある一方で、要件を1つでも外すと通常の給与課税となり得ることから、慎重な設計が必要な制度です。中でも簡単に見える権利行使期間は意外と誤りが多く、本稿で整理したとおり、「付与決議の日」の捉え方を含め、会社法上の決議の流れとあわせて丁寧に確認することが重要です。自社のストックオプション制度を検討又は見直しされる際の一助となれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)やM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。