IPOにおけるストックオプション発行時の税務上の評価額と会計上の時価の関係 両者の違いと本源的価値の関係

2025年10月24日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

ストックオプションは、スタートアップ企業やベンチャー企業にとって人材確保やモチベーション向上のための有効な手段であり、実際に幅広く活用されています。

しかし、ストックオプションを発行する場合、その会計処理や財務諸表における注記、税務上の取扱いなど多方面の論点に対応しなければなりません。

このストックオプションの会計税務上の取扱いを複雑にしている原因の一つが、税務上の評価と会計上の評価という二つの異なる考え方に基づいて価値を考えなければならない点にあります。本稿では、この二つの評価方法について整理し、税務上の評価額と会計上の時価の違いを解説します。

本稿では、IPOを目指す企業におけるストックオプションの取り扱いを解説するものであり、非上場株式を前提として説明を行います。

2.ストックオプション制度の概要

(1)ストックオプションとは

ストックオプションとは、企業が役員や従業員に対して将来あらかじめ定められた価格で自社株式を取得できる権利を付与する制度です。企業の成長や株価の上昇に応じて従業員が利益を享受できる仕組みであり、会社の業績と従業員の利益が連動する点に特徴があります。

大雑把な表現ですが、ストックオプションは「企業が上場した場合、従業員も大きな利益を得られる仕組み」といえます。厳密には利益を確約出来るようなものではありませんが、これが従業員にとっての魅力となることに違いはありません。このような報酬形態を専門的にインセンティブ報酬といいます。

(2)主な種類(税制適格・非適格)

ストックオプションには大きく分けて「税制適格ストックオプション」と「非適格ストックオプション」があります。両者は課税のタイミングや所得区分が大きく異なり、従業員にとってメリットの大きい制度です。制度設計によって税負担や受益の額が大きく変わります。

(3)発行時の評価が必要となる典型場面(税制適格における株式評価との関係)

税制適格ストックオプションでは、行使価格を付与契約時点の株価以上に設定しなければなりません。そのため、発行時点で株価の評価が論点となります。

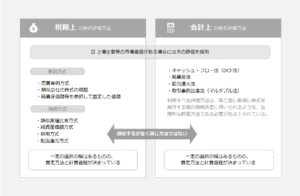

3.税務上の評価額

以下の解説においては、上場準備期間中の上場前段階でのストックオプションの発行を想定しているため、取引相場のない株式を前提として解説します。

(1)税制適格ストックオプションの評価ルール

税制適格ストックオプションでは、権利行使価格を契約締結時点における株価以上に設定する必要があります。この要件を満たすため、通常、発行時には株価評価を行います。

(2)原則方式の評価方法

ストックオプションに関連する株式評価は、以下のような方法で行われます。

これは原則方式と呼ばれています。

① 売買実例価額

② 類似会社の株式の価額

③ 純資産価額

売買実例がある場合、①の方法が優先され、売買実例が無い場合、②、③の方法を状況に応じて適用します。次項にて解説する、特例方式で用いられる算定方法と表現が似ている部分があるものの、計算方法が異なります。

(3)特例方式による評価(財産評価基本通達)

例外的に、財産評価基本通達を参考に評価を行うことができます。本来は相続税法に用いられる評価方法ですが、ストックオプションの権利行使価格を算定する株価に限って採用が可能です。

会社の規模により評価方法が分かれます。

- 大会社:類似業種比準方式(純資産価額方式も可能)

- 中会社:類似業種比準方式と純資産価額方式の併用(純資産価額方式も可能)

- 小会社:純資産価額方式

評価の根拠と計算過程は必ず文書化して残しておくことをお勧めします。

-300x200.png)

4.会計上の評価額

(1)会計基準の要請

上場会社等、市場における時価が把握できる場合を除き、会計上の株価評価は、非公開企業の企業価値を最もよく表し得ると考えられる方法を選択するものとされています。特定の手法が一律に指定されているわけではなく、企業の状況を勘案して合理的な評価方法を選ぶことが求められていることが重要です。

(2)代表的な時価算定方法

会計上用いられる代表的な方法には以下があります。

- DCF法:将来のキャッシュフローを割引して現在価値を算定する方法

- マルチプル法:同業他社との比較指標を基に評価する方法

- 純資産法:資産を時価評価し負債を控除して算定する方法

これらはいずれも、場合によって将来キャッシュフローや個社の状況を加味して算定します。

会計基準上、配当還元法を例示の中に含めているものの、上場準備企業においてこの方法が企業実態を表すと判断できる場合は限定的であり、稀なケースであるといえるでしょう。

5.税務上と会計上の相違点と本源的価値

(1)両者の相違点と本源的価値

同じストックオプションであっても、税務上の評価額と会計上の時価は乖離することがあります。

税務上は法令や通達に基づく形式的な評価方法を重視する一方、会計上は実態把握を重視する傾向にあるためです。

もっとも、会計上はいずれの算定方法によるか一義的には企業が判断することを求めており、税務上の算定方法が合理的と判断できる場合には、採用することも可能でしょう。しかし上場準備には会計監査が求められることから、監査を受けている場合には監査法人等とは協議をしておくことをお勧めします。

このとき、権利行使価格と会計上の株式評価額に齟齬があると、その間に差額に対して、本源的価値が生じる可能性があります。本源的価値とは、ストックオプションが算定時点で権利行使されたと仮定した場合の単位当たりの価値を指し、具体的には自社株式の評価額と行使価格との差額として定義されます。ストックオプションが付与された時点での株式評価額が行使価格を下回っている場合には、本源的価値はゼロとされます。本源的価値は、「付与時点直後に権利行使をした場合に出る利益」であると理解すると分かりやすいかもしれません。

(2)本源的価値の注記

未公開企業がストックオプションの評価に本源的価値を用いる場合、各期末および権利行使時の本源的価値の合計額を財務諸表に注記することが求められます。これは通常、上場申請時の開示資料にも記載が求められます。

(3)本源的価値と株式報酬費用

会計上はストックオプションを株式報酬費用として処理します。このとき、算定した時価または本源的価値に基づいて費用計上され、損益計算書に反映されます。したがって、株価評価は単なる形式的な作業ではなく、財務諸表の内容に直結する重要なプロセスなのです。

6.終わりに

ストックオプションは企業の成長を支える制度であり、従業員にとっても大きな魅力があります。

しかし、実は発行には様々な点を考慮しなければならず、税務上と会計上で株価評価の両方に配慮する必要があります。

本稿がIPOを目指す企業にとって、制度を正しく理解し活用する一助となれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)やM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。