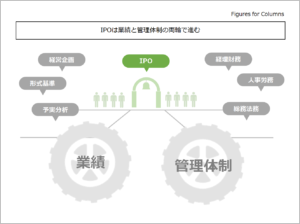

IPOは業績と管理体制の両輪で進む 上場準備で大切な二つの視点とバランス

2025年2月25日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

IPO(新規株式上場)を目指す企業は数多く存在しますが、上場に向けて課題のないという企業はごく少数だと思います。特にスタートアップ企業を始めとした上場準備企業では、限られたリソースで大きな成果をあげなければならない環境にあることが多く、様々な課題を前にプレッシャーを感じている方も多いのではないのでしょうか。

このような多方面の課題に対処しなければならない上場準備ですが、そのための課題は大きく、「業績面」と、「管理体制面」の二つに区分できます。この無限にも思える課題を整理し上場に向けて前進できるよう、本稿では、上場準備に向けた課題を大きく二つの側面から整理、解説したいと思います。

2.IPOにおける業績面の重要性

上場準備において業績確保は非常に重要です。

この業績の視点について、(1) 形式基準についてと、(2) 予算達成についての二つの面から解説します。

(1)形式基準

新規株式上場時には市場ごとに業績の基準があり、これを満たすことが上場するための前提条件となります。これを形式基準といい、市場によって条件が異なっています。例えばスタンダード市場であれば利益額(※)が1億円以上である必要があります。

この形式基準はIPOを目指す上での足切りライン(下限値)と考えるのが良いでしょう。各市場の条件を達成できなければ上場することは出来ません。

※利益の額については、連結経常利益金額又は連結経常損失金額に非支配株主に帰属する当期純利益又は非支配株主に帰属する当期純損失を加減(東京証券取引所ホームページ-上場審査基準より)

(2)予算達成

上場審査においては、企業が設定した予算や中期経営計画の達成度も重要視されます。特に実務上、この予算管理が課題となることは多く、頭を悩ませている方も多いでしょう。

仮に会社が上場を果たした場合、上場企業には業績予想を公表することが求められていますので、自社の業績を予測する能力は必須となります。この業績予測は下方修正すると信頼を落とし、株価低下に繋がるおそれのある重要なものです。

多くの場合、上場準備を始める前には予算と乖離があった場合でも大きなペナルティがないことから、業績予測に対する認識が審査で求められる水準よりも低く、ここで躓くケースは多いです。

また、株式上場時の株価は上場を行った年の当期純利益額にPERを乗じることで時価を決定する方法が一般的です。

要するに、まだ業績が確定していないタイミングで予測値を基に株価を決定することになるのです。上場後に業績が大きく下回ってしまえば、その新規上場企業だけでなく証券会社の信頼も損なうことになってしまいますので、そういった意味でも予算値を正確に出せることは重要なのです。

このような理由から、上場準備企業において、予算(業績予測)を達成できないことは、多少業績が足りなくても形式基準を満たしているから良いよね、ということにはならないのです。

3.IPOにおける管理体制面の重要性

上場を目指すにあたって、内部管理体制の強化は避けて通れません。しかし、その対処しなければならない範囲は多岐に渡り、上場準備室などを設置しただけ満足してはいけません。部署によって負荷の偏りはあるものの、全体的なスキルアップが必要とされます。

以下、代表的な管理機能をピックアップして解説したいと思います。

(1)予算作成部門 - 経営企画室等

予算の作成は前述の通り、上場準備における重要な業務の一つです。

予算値は立てるだけではなく、実績との差を分析する必要があります。

ここで特に大切なのは、差異の理由を説明すれば良いということだけではありません。予算値は外部に対して企業が提示したある種の約束のようなものであり、乖離は本来避けなければならないものであるという認識を持つことにあります。

予算作成を行う部署として、経営企画室などが挙げられます。場合によっては経理部などが行うケースもありますが、後述のの通り経理部にも大きな負担が掛かりますので、そのような場合には人員の拡充などの対処をした方が良いでしょう。

なお、部署名や担当部署は企業ごとに異なりますので参考程度に考えて下さい。

(2)会計部門 - 経理部等

上場準備にあたり特に負荷が掛かる部署の一つでもあります。

上場準備を行う前にどのような会計を行っていたかによりますが、税務申告のみを意識した税務会計を行っていた場合には、新たに適用しなければならない会計基準が多くあり、且つ外部に公表しなければならない情報量は比較にならない程に増えますので、大きな負荷が掛かります。

会計業務を行う部署としては、経理部が代表例でしょう。

なお、上場準備では不正防止の観点から、財務部門と経理部門は分離することが求められています。

(3)人事部門 - 人事部等

人事に関する機能は採用や労務管理、給与計算などがあります。

給与計算の一部を外部委託している場合など、人事部の業務範囲にも幅があります。

最近の上場審査では給与計算や労務管理を厳しく審査する傾向にあり、特に未払残業代には注意が必要です。これは企業側が意図的に行っているというよりも、気付かないうちに未払残業が発生してしまっているケースが多いです。実は相当数の企業が上場準備の過程で未払残業代の清算を行っています。

これらの業務を行う部署として、人事部や場合によっては総務部(人事総務)が挙げられます。

(4)法務部門 - 法務部、総務部等

上場準備において法令違反は絶対に避けなければなりません。

最終的に上場できるか否かは、総合判断をされる傾向にあり、課題が軽微であったりするとそのまま上場ということもあるのですが、法令違反についてはそうはいきません。

法令違反が発見された場合、それだけで上場が延期となってしまうことがあります。特に不正関わるような事項であれば特に深刻な問題となります。

これらの部署として、法務部や、総務部にて対応を行うことが一般的でしょう。

管理部門を中心に必要な上場準備に必要な機能を解説しましたが、これらはあくまで一例であり、他にも営業部門や製造部門にも内部統制強化が求められたり、内部監査業務が必要であったりと、上場準備にあたっては幅広い内部管理体制の強化が求められています。

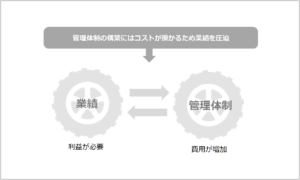

4.業績と内部管理のバランス

業績と内部管理体制は両方が重要であることが分かって頂けたでしょうか。

しかし、残念ながら管理体制の強化には人件費や外注コストがかかります。上場に向けて業績を上げていかなければならないのに対し、管理体制の構築・強化には費用が掛かるという相反する性質を持っているのです。

さらに上場準備にかかる費用の多くは固定費であり、負担増加のタイミングを見誤ると本来事業規模拡大に回す予定だった資金が枯渇してしまう可能性もあります。

外部機関から様々な指摘があると思いますが、全ての要求を一度に対処することはお勧めしません。

企業の収益基盤が整っていない状況で管理体制だけを構築すると固定費が増加し、最悪の場合、企業の倒産といった可能性すらあるのです。煌びやかに感じる上場準備の世界では、一寸先は闇であることも多くあり、業績と管理体制のバランスは非常に重要なものなのです。

上場準備に入るタイミングでどの程度の管理体制を構築できているかにもよりますが、上場のためのコストによって業績を圧迫することは避けられません。

これらの負荷を踏まえてもなお、上場に耐えうるだけの業績を確保できるのか、今一度考えてみることがとても大切です。

5.終わりに

IPOの成功には、業績と内部管理の両面を強化することが不可欠です。

しかし、これらはすぐに実行できるほど簡単なものではなく、一気に推し進めようとしても歪みが生まれてしまうことの多い難しい課題です。

反対に言えば、上場準備というのはこれら難関な課題に取り組むことであるともいえます。私は上場準備の難しさを理解してなお、上場を目指す企業は素晴らしいものと思っています。本稿が少しでもそのような方々の参考になれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。