IPOしても株式を売れない? 新規株式公開におけるロックアップとは 制度ロックアップと任意ロックアップ

2026年3月27日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

企業が株式を上場(IPO)する際、重要な実務の一つに「ロックアップ」という制度があります。

このロックアップとは、上場時点での株式の需給バランスを安定させ、株価の乱高下を防ぐために設けられる売却制限のことを指し、主に既存株主に対して適用され、上場後、保有株式を市場で売却することを一定期間制限するものです。

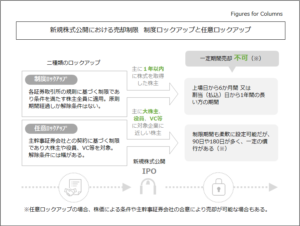

ロックアップには大きく分けて二つの形態があります。一つは、取引所の上場規則等に基づいて適用される「制度ロックアップ」、もう一つは、主幹事証券会社と株主との間で締結される契約上の取り決めによる「任意ロックアップ」です。両者の導入目的は共通するものの、適用根拠や拘束力、対象範囲などにおいて違いがあります。

本稿では、それぞれのロックアップの仕組みや対象、解除条件などを整理し解説します。

2.ロックアップの基本概念と目的

(1)ロックアップの定義と分類

ロックアップとは、株式の上場に伴い、特定の株主による株式売却を一定期間制限する措置です。上場直後の株式市場では、上場による知名度の向上などによって注目度が高まり、売買が活発化する一方で、需給バランスが不安定になりやすい傾向があります。

そんな中、既存株主が大量の株式を売却すれば、株価が急落してしまう可能性があります。

このリスクを抑えるため、関係者による売却を制限することで、初期の価格形成を安定させるというのがロックアップの目的です。そこで、冒頭に触れた二種類のロックアップの方法が出てきます。

- 制度ロックアップ:金融商品取引所の規則等に基づく売却制限

- 任意ロックアップ:主幹事証券会社と株主間の契約による売却制限

(2)ロックアップの基本目的

ロックアップは、市場における株式の需給バランスを保ち、価格形成の公正性と投資家の信頼を確保するために導入されます。前述の通り、特にIPO直後の株価形成期において株価は不安定になりやすく、大量の売却により株価が急落することを防ぎます。

既存株主が短期的に利益確定を行わないことは、中長期的な企業価値向上への姿勢を示すことにも繋がり、市場全体に対する安心材料となる側面もあります。

3.制度ロックアップ

(1)制度ロックアップとは

制度ロックアップは、取引所が上場審査の一環として、一定の株式について上場後一定期間の売却を制限するよう求める制度です。上場直前に取得された株式が、上場後に短期間で売却されることで市場の需給に大きな影響を与えるおそれがあるため、それを防止する目的で設けられています。

対象となるのは、通常の株式に加え、新株予約権の行使により取得された株式も含まれます。

基本的に、新株予約権そのものに対して売却制限が課されるよりも、主に行使後に取得された株式に対して制度ロックアップが適用されます。一般的には、基準事業年度末日から遡って1年以内に取得された株式等が主な対象とされますが、実務上は個別の事情により取引所と協議のうえ、対象範囲が異なる場合もあります。

基準事業年度とは、通常、IPO申請時に開示される直前の通期決算期末日を指します。

売却制限の期間は、「上場日から6か月」または「割当(払込)日から1年」のいずれか長い方とされています。該当する株主は、この期間中原則として株式の売却ができません。

(2)適用対象と要件

制度ロックアップの対象は、基準事業年度の末日から遡って1年以内に株式または新株予約権の行使によって取得された株式を保有している者です。たとえば、上場直前に第三者割当増資を引き受けた投資家や、従業員への新株予約権付与からの行使による株式取得などが該当する可能性があります。

また、取引所は保有目的や株主の属性(役員、大株主、ベンチャーキャピタル、従業員など)を総合的に判断し、必要に応じて追加の情報提供や説明を求めることがあります。

(3)ロックアップが解除される場合

制度ロックアップは取引所の審査基準に基づくものであり、通常は途中解除や特例は想定されておらず、主幹事証券の裁量で解除することはできません。すなわち基本的には期間経過により解除され、「上場日から6か月」または「割当(払込)日から1年」のいずれか長い期間が満了することにより、対象となる株式の売却が可能となります。

これは、金融商品取引所の審査基準に基づく制度的な要請であるため、途中解除や特例は基本的に認められておらず、主幹事証券による解除等をすることは出来ません。

4.任意ロックアップ

(1)任意ロックアップとは

任意ロックアップは、主幹事証券会社と株主(主に役員、創業者、大株主、ベンチャーキャピタル等)との間で契約により設定される売却制限です。これは規則に基づき強制されるものではありませんが、IPOにおける株価の安定性確保や投資家への信頼性の観点から、多くのケースで採用されています。

対象となるのは、株主が保有する普通株式が中心となります。新株予約権そのものにロックアップを設定することも可能ですが、通常はストックオプション(新株予約権)を行使した結果として取得した株式を対象とします。

(2)適用対象と要件

任意ロックアップの対象となるのは、企業経営に関与する取締役や、支配株主、ベンチャーキャピタル、ストックオプション保有者などです。期間としては180日前後が用いられることが多く、90日や、反対にそれより長い期間が採用されることもあります。起算点は上場日とされるケースが多いものの、公募価格決定日等を起算とする場合もあります。

また、ロックアップ期間中であっても、一定の条件を満たせば売却が可能となる条項(条件)が設けられることがあります。たとえば、オーバーアロットメントに伴う売出対応のため、一部の株式について解除が認められるケース等があります。

(3)ロックアップが解除される場合

任意ロックアップは契約に基づくものであるため、解除の条件について柔軟な設計が可能です。一般的な解除パターンとしては、以下のようなものがあります。

- ロックアップ期間の経過による解除

- 公募価格に対して一定以上の株価を一定期間維持した場合など、株価条件達成による解除

- 主幹事証券会社の同意により一部解除されるケース(例:オーバーアロットメント対応)

実務上はオーバーアロットメント対応など、投資家保護上合理的と認められる限定的なケースに限って、主幹事証券が取引所等と協議のうえ一部解除が行われるにとどまります。主幹事証券に依頼すれば容易に解除されるような性質のものではありません。

5.終わりに

制度ロックアップと任意ロックアップはいずれも、IPOにおける市場の信頼性を担保し、株価の安定を図る制度です。それぞれの適用対象の株式、株式の売却が制限される期間、解除条件を理解しておかなければ、契約違反等に繋がる可能性があり、最悪の場合には企業の上場自体に影を落とすことになります。

また、取引所や主幹事証券会社との協議を通じて、ロックアップの対象範囲や解除条件について事前に十分な整理を行い、株主への共有を行うことも求められます。

今後、制度運用の見直しや市場の要請に応じて、ロックアップに関する実務も変化していく可能性があります。関係者がその背景と制度趣旨を理解し、透明性のある開示と実行を行うことが、市場全体の信頼性向上にもつながるといえるでしょう。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)やM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。