IPOに向けて設置、体制強化が必要な部署とは? 上場準備企業の部署と機能、内部管理体制強化のポイント

2025年4月4日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

「IPO(新規株式公開)を目指す企業にとって、内部管理体制の強化は不可欠です。

上場会社になれば特定の個人のための企業ではなくなります(これをパブリックカンパニーになると言います)ので、透明性を高めるために内部管理体制の強化が求められます。

しかし、内部管理体制の強化は多方面から要請を受けるため理解できるものの、一体どれだけの部署や責任者を設置すればいいのか分からないという方もいらっしゃるのではないでしょうか。

本稿では、IPOにおいて強化が必要なポイントについて、一般的な部門に視点をあてて解説したいと思います。

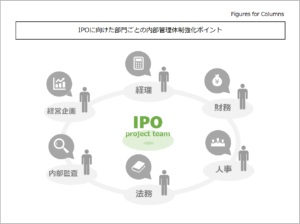

2.IPOを考えた際に必要な部門(機能)とポイント

上場を目指すにあたって、内部管理体制の構築や強化は幅広い分野に及びます。

そのため、まずは構築・強化が求められる可能性の高い部門を以下の6つに絞って解説したいと思います。

なお、ここで挙げた部門は筆者の経験則によって重要と判断したものです。しかし特に管理部門に絞れば以下の部門に集約されることは間違いないものと思います。

また、本稿は解説のために特に大事なポイントを重点的に解説しています。個社ごとに以下に記載した以外にも対処すべき課題は存在すると思いますが、広範囲の上場準備企業で課題になりやすい点をピックアップしているという前提でお読み下さい。

(1)予算作成部門

予算(業績予想)の作成は、上場準備において最重要課題といっても過言ではありません。

予算は作成して終わりではなく、実績との対比を行う予算実績差異分析が重要です。検討の甘い予算を作成してしまうと後々大きく差が生じてしまい、大きな負担となってしまいます。

さらに予算差異も単に理由を説明すれば良いということだけではありません。

もちろん理由の説明も大切なのですが、予算値は外部に対して企業が提示したある種の約束のようなものであり、そもそも大きな差が出ている時点で厳しい目が向けられるという認識を持つことが重要です。

予算作成は、経営企画室で対応することが多いですが、経理部などが行うケースもあります。

経理部は後述するようにIPOにおいて負荷の大きい部門の一つですので、なるべく他の部門で対応するか、人員の拡充をお勧めします。

経営企画室では上場準備に向けたプロジェクト管理や、審査対応などを行うことも多く、上場準備におけるメインプレイヤーの一つと言えるでしょう。

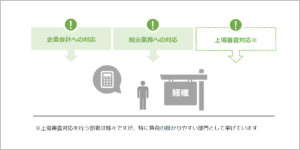

(2)会計部門

会計を行う部署も上場準備にあたり特に負荷が掛かる部署の一つです。

上場準備を始める時点でどのような会計制度を採用していたかにもよりますが、いわゆる税務会計のみを行っていた場合には、新たに適用しなければならない会計基準が多くあり、且つ外部に公表しなければならない情報量は比較にならない程に増えますので、非常に大きな負荷が掛かります。

会計業務を行う代表的な部署は、経理部といえるでしょう。他にも管理部の中に経理課が置かれているケース等もあります。

上場準備においては、上記の企業会計への対応や、開示業務への対応、監査法人対応などが発生し、経理部門にとって大きな負担となります。

(3)財務部門

財務を行う部門は会計を行う部門と混同されることがありますが、実際には異なります。

財務部門は本来実際の入出金や資金繰りなどお金の管理を行う部門で、会計帳簿を管理する経理とは役割が異なるのです。

なお、信用調査を実施することが必要となるため、これを財務部門で行われることが一般的です。

前述の通り、同一部署で経理及び財務の両方を所管しているケースは多いのですが、上場準備においては経理と財務は分離しなければなりません。

なぜなら伝票起票をする者と、金銭を触る者が同じだと不正を行う機会を与えてしまうためです。担当者の適格性や性格は問題ではありません。このような体制になっていることが、上場準備においてネガティブに捉えられてしまうのです。

財務に関する部署の位置づけは様々で、経理財務部の中に経理課、財務課を分離しているケースや、財務部が独立しているケースもあります。いずれにしても、同じ担当が経理と財務を担当することは避けましょう。

(4)人事部門

人事に関する機能は採用や労務管理、給与計算などですが、給与計算の一部を外部委託している場合等もあり、業務の範囲には幅があります。

最近の上場審査では給与計算や労務管理を厳しく審査する傾向にあり、特に未払残業代には注意が必要です。これは気付かない内に発生してしまっているケースが多く、相当数の企業が上場準備の過程で未払残業代の清算を行っています。

また、なるべく避けるべきではありますが、上場準備においては人員の出入りが多くなる傾向があり、採用活動などで人事部門へ負荷が掛かるケースもあります。

人事業務を行う部署も企業によって差があるものの、人事部が代表的な例といえます。他にも、人事と総務の機能が一体となって総務部が対応するようなケースもあります。

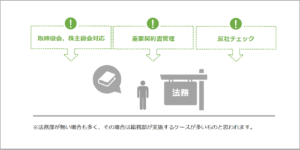

(5)法務部門

法令違反があった場合、上場準備は大きく後退します。

最終的に上場できるか否かは、総合判断をされる傾向にあり、問題が軽微であったりするとそのまま上場ということもありえるのですが法令違反の場合はそうもいきません。

特に不正に関する法令違反が見つかった場合、それだけで上場が延期となってしまうことがあります。

このような事態を避けるために、法務に関する部署も大きな役割を果たします。

契約書のリーガルチェックや、反社条項への対応など、法務に関する業務も多岐に渡ります。

また、忘れてはいけないのが会社法上の機関設計に応じた議事録などの作成です。上場準備においては機関設計の見直しが必要なケースが多く、株主総会や取締役会では議事録を残す必要があります。

法務に対応する部署としては、法務部を設置するのが理想的ですが、独立した部署が無い場合には総務部が法務管理を行うことが多いでしょう。

(6)内部管理部門

上場準備においては内部監査も避けて通ることが出来ません。

自社内で内部規定違反などが無いか監視する内部監査業務が必要とされます。内部監査は企業自身の自浄効果の一つであり、実質的に上場準備において必須の機能と言えるでしょう。

内部監査室は原則として各部から独立した形で設置する必要があります。

内部監査室として独立した部署を設置せず、被監査部門(監査を受ける部門)とは別の独立した部署がお互いを監査する形も存在します。ただし、客観的な実効性を担保するためにも内部監査室は設置することをお勧めします。

3.終わりに

上場準備に取り組む企業にとって、審査機関や、監査機関からの要請は非常に幅広く、何もかもを最初から同時に対処することは現実的に難しいと感じることも多いでしょう。実際、状況によってはその通りであると思います。

さらに、大きな体制変化がない状態で無理な負荷をかけてしまうと現場の疲弊や人員流出を招いてしまいます。

上場スケジュールを踏まえ、ポイントを押さえた部門の設置、体制強化を行う必要がありますので、本稿がその勘所を理解する一助となれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。