各種デューデリジェンス(DD)は全てやらなければならないのか? M&AのリスクとDDの関係、DDの実施範囲と実務

2025年6月2日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

の実施範囲-300x218.png)

1.はじめに

M&Aや企業再編、事業譲渡といった企業間取引において、「デューデリジェンス(DD)」は欠かすことのできないプロセスです。しかし、デューデリジェンスには多様な種類があり、それらをすべて実施することは、時間的・コスト的な視点から現実的ではないことが多いと思います。

本稿では、DDの基本的な考え方や種類、実施範囲の検討方法、各DDの実施時期の考え方について整理し、実務上の留意点を解説します。

2.デューデリジェンス(DD)とは

デューデリジェンス(DD)とは、企業買収や事業譲渡などの取引に際して、対象企業や事業の実態を多角的に調査し、リスクや価値を把握するための一連の手続きです。

主に買い手側が主導して実施し、財務・税務・法務・事業・人事・ITなどの専門的な観点から調査対象企業の資料の精査やヒアリングを行います。

このデューデリジェンスは法律上義務付けられた手続きではなく、場合によっては実施しないケースもあります。

デューデリジェンス(DD)の目的は主に次の3つに整理できます。

- 潜在的リスクの発見と評価(簿外債務、訴訟、税務リスク等)

- 企業価値評価への貢献(DCF法、類似会社比較法等の前提検証)

- 最終契約への反映(表明保証、価格調整、クロージング条件等)

このようにDDは、単なる調査というよりも、意思決定および契約実務の基盤として重要な役割を果たします。

の目的-300x183.png)

3.様々なデューデリジェンス(DD)

デューデリジェンス(DD)には、取引スキームや対象企業の特性に応じて様々な種類があります。以下で、代表的なDDの種類とそれぞれの概要・目的について解説します。

(1) 財務デューデリジェンス

財務DDでは、対象企業の財務諸表や会計帳簿を詳細に分析し、資産・負債の実在性や評価の妥当性、収益性やキャッシュフローの安定性等を調査します。主に財務内容の調査を目的とし、評価減の必要な資産が無いか、簿外債務が無いかなどを調べることから、企業価値の算定にも密接に関連する基本的かつ重要なDDの一つです。

(2) 税務デューデリジェンス

税務DDでは、法人税、消費税、源泉所得税、地方税などの申告内容と納税状況を確認し、税務リスクの有無を精査します。過去の税務調査の結果、繰越欠損金の有効性、税務上リスクのある取引を行っていないかなども重要な確認項目です。将来的な税務追徴や加算税のリスクを予防するために行われるDDであるといえるでしょう。

(3) 法務デューデリジェンス

法務DDでは、契約書、登記情報、許認可、訴訟履歴、知的財産権などを確認し、法的な問題がないかを調査します。特に重要なのは、継続的契約(取引基本契約、販売代理店契約等)の移転可否や、独占禁止法や業法に抵触しないかの確認です。他にも許認可の引継ぎ可能性の検証を行うこともあります。スキームにもよりますが、もしも許認可の名義変更ができない場合には、取引の実行そのものが困難になるようなクリティカルな結果が出ることもあります。

(4) ビジネスデューデリジェンス(事業デューデリジェンス)

ビジネスDDは、対象事業のビジネスモデル、業界動向、競合状況、収益構造、主要取引先との関係性など、事業そのものの競争力や将来性を評価する調査です。売上の集中度(特定顧客依存)や業界の規制動向、参入障壁の有無などは、将来の成長性と収益性に影響が大きいため注意が必要です。

(5) 人事・労務DD

人事・労務DDでは、就業規則、雇用契約、労働時間管理、社会保険、未払残業代の有無、労使関係などを確認します。過重労働や不適切な解雇、ハラスメント等のリスクが発覚することもあり、表面化していない労務リスクの洗い出しは、買収後の紛争防止の観点から非常に重要です。

(6) 環境DD

環境DDでは、対象企業が保有・使用している土地・建物に関する土壌汚染やアスベストの有無、廃棄物処理の適正性、騒音・振動などの環境法令違反リスクを確認します。特に製造業や倉庫業などでは、環境問題が後発的に大きな損失を生む可能性があるため、慎重な確認が求められます。

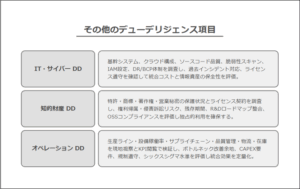

上記以外にも、そのM&Aにおいてリスクの高いと思われる分野を調査することはあり得ます。例えば、最近ではシステム環境等を調査するITデューデリジェンスといったものも存在します。

結局のところ、様々な企業ごとに異なるリスクが存在し、これらのリスクを認識、識別するため、あるいは認識したうえで許容できない程高いリスクに対してデューデリジェンスが行わることとなります。

4.デューデリジェンス(DD)の実施範囲の検討

企業にはすべからくリスクが存在しますので、デューデリジェンスは幅広く実施するのが理想的です。

しかし、現実的にはスケジュールや予算の制約があるため、案件ごとの事情を斟酌して選別、優先順位付けが行われます。

大規模なプロジェクトの場合、財務DD、税務DD、事業DD、法務(労務)DD+α(リスクに対応したDD)を実施し、小規模なプロジェクトの場合、財務DD+αで行われることが多いように思いのではないでしょうか。

さらに小規模な場合、DDを行わないケースもありますが、それは知らないお店で中身の分からない商品を買うようなものです。お勧めは出来ません。

DDの実施範囲は以下のような要因によって変化します。

(1) スキームと目的の観点

まずスキームによる影響は必ず考慮する必要があります。

例えば、株式譲渡では全体的なDDが必要ですが、事業譲渡では引き継ぐ資産・契約・人員の範囲に限定したDDを中心的に実施します。買収後にどのような経営を行うかという目的も、実施範囲を決める上で重要な視点です。

(2) 対象企業の規模・業種

対象企業が中小企業やスタートアップ企業の場合、財務に重点を置いた簡易的なDDのみを行うケースがあります。買い手の規模やガバナンス体制にも左右され、企業規模が大きくなるほど広範囲なDDを実施する傾向があります。

また、対象企業の業種も重要です。建設業など事業運営に許認可が必要な業種では許認可の調査が行われますし、一部製造業等環境保全の求められる企業では、環境汚染の状況等の調査を行う場合があります。

(3) リスクと費用のバランス

デューデリジェンスには費用も時間がかかるため、想定されるリスクの大きさに見合った範囲で行うことが実務上は多いでしょう。また、リスクの高い領域に限って詳細な調査を行い、その他はサマリー調査とする「段階的調査」も有効です。

調査の過程でリスクを発見した場合、追加でデューデリジェンスを行うこともあります。

5.各種デューデリジェンス(DD)の実施時期

デューデリジェンス(DD)は、通常、基本合意締結後から最終契約締結前までの期間に実施されますが、その実施時期や進め方は案件によって異なります。

(1) 段階的なアプローチ

初期段階で簡易的な調査を実施し、懸念点があった分野を詳細に調査する方法も有効です。

多くのケースで避けられない財務デューデリジェンスの過程で追加のデューデリジェンスを行う範囲を決めるという実務も存在します。

(2) 他タスクとの調整

デューデリジェンスは、企業価値評価や契約書作成、ファイナンス調整などと並行して行われることも多いでしょう。他のタスクとの兼ね合いで実施時期を調整する必要がないかどうかも考慮しておかなければなりません。

また、デューデリジェンスの実施者は各専門分野によって変わることが多く、並行して実施する場合や、対象企業への業務負荷を加味して段階的に行われることもあります。

6.終わりに

デューデリジェンス(DD)は、全て実施しなければならないというよりも、リスクに応じた範囲に適格に実施するということが求められます。当然その背景にはM&Aに充てられる予算も影響するでしょう。

調査対象の企業や事業の特性、取引スキーム、買収後の経営方針を踏まえた上で、的確なDDの計画を立てることがM&Aの意思決定を適切に行うために大切です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。