事業譲渡における税務上の時価と契約書記載金額との関係 実務上注意すべき取得価額と税務リスクの整理

2026年4月20日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

事業譲渡は、法人が営む事業活動の一部または全部を他の法人へ譲渡する取引形態であり、組織再編の一種として捉えられることもあります。この事業譲渡は事業に関わる固定資産、棚卸資産、営業権(のれん)、債権債務、契約関係など、複数の資産・負債が一括して承継される点に特徴があります。

税務上、原則として資産・負債の時価で譲渡が行われたものとして所得の計算が行われるのですが、時価の把握というのはそう簡単に行えるものとは限りません。実務上、譲渡対象が多岐にわたることから、現実的にそれぞれの時価の算定が困難であるケースや、そもそも時価の算定が難しい資産や負債も存在します。

本稿では、契約書に記載された金額と税務上の時価との関係について、独立した第三者間の取引を前提として解説します。特に説明がない限り、同族会社間取引などの特殊関係者取引は対象としておりません。

2.税務上の「時価」とは何か

(1) 一般的な定義と考え方

① 時価の基本定義

税務上、「時価」について統一的な法令上の定義はありませんが、相続税法等の財産評価基本通達では「課税時期において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額」とされています。一般には、このような客観的交換価値を意味すると解されます。

実務上時価を算定する場合には、まず利用可能な市場価格を用い、市場価格が存在しない場合には、同種・類似資産の取引事例、将来キャッシュ・フロー等に基づく合理的な評価方法、または専門家による評価により、市場で通常成立すると認められる価額を推計することが一般的です。

② 独立した第三者間取引における時価

独立した第三者間での事業譲渡においては、当事者間の交渉を通じて合意された価額について、取引の目的や経緯、情報収集や価額算定のプロセス等を踏まえて恣意性が認められない限り、原則として税務上も時価として尊重されます。

これは、当該価額が、不特定多数の者間の自由な取引により形成される客観的交換価値(市場価格)を合理的に反映していると評価できるためです。

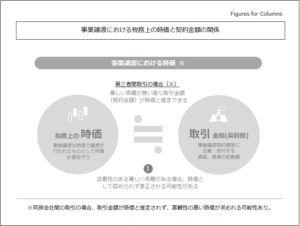

ただし、その契約金額が資産等の合理的な時価と比較して著しく乖離していると認められる場合には、税務上時価として取り扱われない可能性がある点には注意が必要です。あくまで、取引金額(契約金額)を時価として認めることは、その決定プロセスに恣意性が無いことを前提としています。

③ 著しい乖離とは

「著しい乖離」があるか否かについて、一律の数値基準が法令上定められているわけではありません。

所得税法において低額譲渡の判定につき、「時価の二分の一未満」という基準が存在することから、実務上二分の一を一定の目安と考えることがあります。

この点はあくまで目安として利用することは出来るものの、その差が二分の一かどうかにかかわらず、当該価額が時価として相当であることを主張するために、価格決定に至った交渉経緯や採用した算定手法・前提条件などを文書化し、説明可能な状態にしておくことが望ましいと考えられます。

3.契約金額と時価が著しく異なる場合の影響

契約書に記載された譲渡価額は、原則として当事者間で合意された対価として尊重され、通常は時価として取り扱われると考えられます。

もっとも、税務上想定される「時価」(客観的交換価値)と契約上の譲渡価額との間に多額の乖離が認められる場合には、その乖離が「著しい」と評価され、税務上問題とされる可能性があります。

このような取扱いは、実質的には租税回避行為に対する抑止機能を有するものと理解でき、経済的実態から乖離した取引スキームについては、課税当局が行為計算否認等の規定を通じて是正し得る余地を残していると考えるのが相当です。

(1) 譲渡会社側の課税関係

・寄附金課税リスク

契約金額が税務上想定される時価よりも著しく低い場合、譲渡会社が譲受会社に対して無償又は著しく低額で財産を譲渡したものとみなされ、その差額について寄附金として取り扱われる可能性があります。結果として、当該寄附金部分について損金算入が制限され、課税所得が増加するリスクがあります。

・消費税の変動リスク(のれんの取扱いを含む)

事業譲渡は原則として消費税の課税取引とされ、譲渡資産ごとに、課税資産(棚卸資産・有形固定資産・無形固定資産・営業権等)と非課税資産(土地、有価証券等)を区分し、それぞれに対応する対価を消費税の課税標準とする必要があります。

譲渡対象資産ごとの価額が税務上の時価と比較して著しく乖離していると判断された場合、課税資産と非課税資産への対価配分が修正される可能性があります。

その結果、課税資産(営業権を含む)の評価額が実態よりも低く認定された場合には、消費税額の過少申告が生じるリスクがあります。なお、営業権(のれん)は消費税法上、原則として課税資産に該当します。

(2) 譲受会社側の税務処理

・受贈益課税のリスク

契約金額が時価よりも著しく低い場合、譲受会社が資産を著しく安価に取得したことにより、差額について受贈益課税が課される可能性があります。

・取得価額の配分額の相違による減価償却限度超過リスク

譲受会社では、支払対価を各譲受資産の時価に基づいて取得価額として配分しますが、この配分が実態に照らして適切でない場合、本来の資産価値を上回る償却資産への配分が行われ、結果として減価償却費を過大に計上していると判断されるリスクがあります。

この場合、過大と認定された部分の償却費が否認され、課税所得が増加するおそれがあります。

・消費税の変動リスク(のれんの取扱いを含む)

時価との著しい乖離により契約金額やその配分が認められない場合、課税資産に対して過大な取得価額が割当てられたと判断されるリスクがあります。

その結果、仕入税額控除の前提となる課税仕入額が過大と認定され、控除過大分について消費税の過少申告が指摘される可能性があります。

・資産調整勘定の金額に関する否認リスク

事業譲渡において、支払対価が譲渡対象となる資産及び負債の時価純資産価額を上回る場合、その超過部分は原則として「資産調整勘定」(税務上ののれん)として計上されます。

資産調整勘定は、税務上は一定期間(通常60か月)にわたり均等に損金算入されますが、その前提となる時価評価や対価配分に修正が入った場合には、資産調整勘定の金額自体が減額され、当初想定していた償却費の一部が否認される可能性があります。

なお、資産調整勘定は、事業譲渡に係る対価の額と、その事業に係る資産及び負債の時価純資産価額との差額に基づき算定され、かつ税務上の個別調整が行われる結果、企業会計上ののれんと必ずしも一致しない点に留意が必要です。

4.事業譲渡において契約金額が明示されていない場合の留意点

事業譲渡における税務上の時価の出発点は、原則として当事者間で合意された契約金額であることは前述のとおりです。しかし、事業譲渡契約書において、対象となる個々の資産や負債ごとの金額が明示されていないケースも少なくありません。

このような場合には、税務上は、対象資産・負債の時価に応じて譲渡対価を合理的な基準により按分し、各資産の譲渡価額又は取得価額を算定する必要があります。

そして、この按分処理の結果、当初想定とは異なる課税上の影響が生じる可能性があります。例えば、想定よりも減価償却資産に対する按分額が低くなると、将来計上し得る減価償却費の額が想定よりも小さくなり、結果として税負担が増加することが考えられます。

このような事態を回避し、また税務上の説明可能性を高める観点からは、譲渡対象事業に係る貸借対照表を別途作成しておくことが有用です。

さらに実務上は、対象資産・負債の補助科目元帳や固定資産台帳など、個々の資産・負債の明細情報を管理資料として準備しておくことが重要となります。 貸借対照表には科目ごとの合計額しか表示されませんが、実務上の取引や税務計算は個々の資産・負債単位で行われるためです。

例えば、貸借対照表上「車両運搬具」として一括表示されている科目の中には複数の車両が含まれますが、当該科目の合計額だけを把握していても、特定の車両を譲渡・除却した場合の帳簿価額や、残存資産の減価償却費を適切に算定することはできません。 この点、固定資産台帳を整備しておけば、個別資産ごとの取得価額や減価償却累計額等を把握できるため、事業譲渡時の取得価額配分やその後の税務処理を適切に行ううえで不可欠な資料となります。

5.終わりに

本稿では、独立企業間における事業譲渡取引を前提として、契約書記載金額と税務上の時価との関係について整理しました。

税務上、契約金額は原則として当事者間で合意された対価として尊重されますが、その金額が税務上想定される時価と乖離している場合には、法人税および消費税の双方において様々な課税上のリスクが生じる可能性があります。

特に、営業権(のれん)など目に見えない価値については、評価根拠が曖昧なまま取引されるケースも多く、税務否認のリスクが高まります。

適切な価格設定と、合理的な根拠資料(評価報告書、対価配分の明細等)の整備は、税務調査における重要な防衛手段となります。事前の慎重なスキーム設計と記録化を通じて、予期せぬ課税リスクを回避することが、事業譲渡を円滑かつ有利に進めるうえで不可欠と言えるでしょう。

なお、本稿における意見に該当する部分については、筆者の個人的な見解を含んでいる点にご留意ください。

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。