代表的な事業承継の方法と特徴(メリット・デメリット) 第三者承継、M&Aによる企業価値最大化とM&A関係者の役割を売り手の立場から整理

2026年2月23日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

日本の中小企業においては後継者不在という課題に直面している企業が増えており、事業承継対応の重要性が高まっています。その中には、経営者の高齢化に伴い、親族内承継や社内承継が選択肢として難しくなっている企業も少なくありません。

そのような状況の中で、第三者承継(主にM&A)は、事業の継続性を確保するための現実的かつ有効な手段として注目されて久しいですが、まだまだ中小企業全般に浸透しているとは言い難い状況です。

本コラムでは、中小企業が直面する事業承継の課題を整理しつつ、M&Aを活用した第三者承継の選択肢、買い手のタイプ、M&Aに向けた準備、企業価値の向上策、そして実行の流れと注意点について解説していきます。

2.第三者承継(M&A)という選択肢

(1) M&Aと親族内承継・役員・従業員承継との比較

事業承継には複数の方法がありますが、誰が承継をするかに着目し、以下のような分類をすることが出来ます。

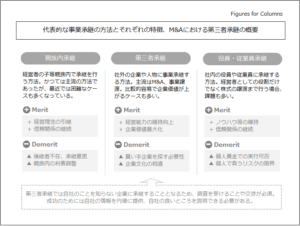

① 承継形態ごとのメリット・デメリット

| 承継形態 | 主なメリット | 主なデメリット |

| 親族内承継 | 経営の意思や理念を引き継ぎやすい。 従業員や取引先の信頼維持が比較的容易。制約はあるものの、税制優遇措置(事業承継税制など)が用意されている。 |

後継者の不在や、後継者の意思、適性に課題があるケースがある。親族間での軋みや利害調整が難しい。成長戦略や新規性の導入が保守的になる傾向がある。 また、そもそも後継者候補となる親族がいない場合や、候補者が承継自体を希望しない場合には、検討のスタートラインに立つことが出来ない。 |

| 役員・従業員承継 | 組織内部のノウハウ・人的資源の維持が比較的容易である。経営者との信頼関係が既にある。文化や風土の連続性が維持されやすい。 | 対象企業の財政状態によるが、個人で株式を承継するには個人資金では不足することが多い。資金調達方法もあるが、個人で負うリスクとしては許容できず、結果的に承継を断念する場合も多い。 財政状態が良好な企業では株式の買い取り資金が高額となり、負担が重くなる一方で、財政状態が芳しくない企業では、債務や業績不安に後継者候補がリスクを感じてしまうジレンマがある。 |

| 第三者承継(M&A) | 新しい資本・ノウハウの注入が可能。 事業の継続性が高まり、雇用維持や取引先への影響も最小限に抑えられる。 買い手企業にもよるが、経営ノウハウがあり事業の継続可能性が高まる。 |

企業文化や経営方針の違いが摩擦を生むことがある。買い手企業を見つける必要があり、条件交渉や事前調査、統合プロセスに手間がかかる。 事前調査や条件交渉次第で破談となることも珍しくない。 |

② 事業承継方法ごとの障害

親族内承継では、親族間の利害関係や相続問題、後継者の経営能力への不安、税務上の負担(相続税・贈与税など)が障害になることが多く見られます。また、何よりも後継者候補となる親族がいない、あるいは候補者が承継を希望しない場合も増えており、このような場合、承継の検討自体が困難となります。

役員・従業員承継では、後継者候補のモチベーションや資金不足、経営責任を担う意欲の確認が障害となることがあります。さらに、企業の財政状態にも左右され、株式取得まで視野に入れる場合、個人の資金負担も大きく、資金調達の方法は不可能ではないものの、個人で負うリスクとしては重すぎると判断し承継がうまく行かないケースも少なくありません。反対に、財政状態が芳しくない企業では、債務や業績不安がリスクとして、承継希望者にとって不安材料となります。

第三者承継(M&A)では、適切な買い手の探索、交渉過程における情報の非対称性、企業文化や価値観の不一致、従業員や取引先の理解確保などが障害となります。

(2) 第三者承継における買い手のタイプ

① 同業他社・異業種企業(一般企業)

同業他社の場合、自社のノウハウや顧客基盤を引き継ぎ、シナジー効果を狙った戦略的M&Aが行われます。異業種企業が新規事業分野へ参入する目的で買収を行うこともあり、対象企業の特長が評価されるケースもあります。

② 投資ファンド

ファンドは投資回収を前提にしたM&Aを行います。一定期間経営支援を行った後に再売却(エグジット)を見据えており、収益性や成長ポテンシャル、内部統制などが重視されます。経営支援の専門性が高く、経営体制の刷新を期待できる一方で、短期間での成果や財務内容の改善を求められることがあります。

③ 個人事業主・起業家

事業会社に属さない個人による承継も増加しています。

会社経営を希望する個人が事業を引き継いで新たな経営者となるケースです。比較的小規模な事業で活用されることが多く、地域密着型の業種に適している傾向があります。

3. M&Aによる事業価値最大化のアプローチ

(1) M&Aによる事業承継に向けた事前準備

① 買い手の視点を知る

買い手が注目するのは、M&A実行後に企業がどれだけ収益性を維持、成長するかという点や、シナジー効果がどの程度あるかなどの「フロー情報」と、現時点での財政状態、保有資産等の「ストック情報」を重視します。

これらの視点を理解した上で、買い手候補企業に対して明確な説明(アプローチ)が出来るようにしておくことが有効です。

② 自社を客観的に見直す

買い手企業の注目するポイントにおいて課題がある場合には、その改善に取り組むことが重要です。例えば収益性の向上や、財政状態の改善、リスクとして認識されるような要因があれば、それを低減・解消するための施策が求められます。

さらにその上で、自社のSWOT分析などを行い、強み・弱み・機会・脅威を整理し主張出来ることは重要です。

また、財務諸表や契約書、事業内容、従業員構成など、買い手にとって必要な情報を分かりやすく整備しておくことも効果的です。

(2) 企業価値の評価と向上策

① 企業価値の評価方法

企業価値を評価する方法には、DCF法やマルチプル法など理論的な手法が存在します。

これらは将来のキャッシュフローや類似企業との比較をもとに企業価値を計算するもので、上場企業や大規模なM&Aでは一般的に用いられる手法です。

しかし、中小企業のM&Aにおいては、実務上「年倍法」という方法が広く活用されています。

年倍法は、直近数年の営業利益やEBITDAに一定の倍率(業種や地域、会社の特性などによって調整)を掛けて企業価値を概算する方法で、DCF法等に比べ簡便に計算をすることが出来ることから幅広く利用されているものと思われます。

ただし、実務上年倍法を起点に株式価値算定することが多いのは事実ですが、この方法に固執する必要はありません。事業の特性や成長性、無形資産の価値などを加味した柔軟な評価も重要です。

② 実務で取られるバリューアップ戦略

・過度な税金対策を見直し、収益性を改善する

・財務内容に問題がある場合には、純資産価値を向上させる

・株主や代表取締役との間の取引を整理する

・株式が分散している場合には集約を進める

上記はあくまで代表例ですが、このような取り組みによって、企業の価値を高めることが可能です。

たとえば、節税目的で行っていた取引が利益を圧縮している場合には、これを是正し、収益性を高めることで正常な収益力を示すこと出来たり、。関連当事者取引の整理や、財務諸表の信頼性向上も、買い手からの評価を高める要素となります。加えて、顧客情報や知的財産(特許、商標、ノウハウ等)といった数値化されていない情報についても、整理・整備し、把握しやすい形で提示できる状態にしておくことも有効です。

株式が複数の株主に分散しているケースでは、あらかじめ株式を集約しておくことで、スムーズな譲渡が可能となり、M&Aの実行性も高まります。

4.M&A仲介業者、FA(Financial Adviser)の活用

M&A実務上、FA(ファイナンシャルアドバイザー)や仲介業者という存在がいます。

通常、売り手の立場に立つことは何度もありませんので、こういった専門業者の支援を受けることが多いと思います。

両者の違いについて、仲介会社は、売り手・買い手の紹介や、双方の間に立ち条件調整を主に行う立場にあります。

一方、FAは売り手(あるいは買い手)いずれかの当事者に専属的に付き、戦略立案から交渉支援、スキームの提案までを行うことが基本となります。しかし、最近の日本における中小企業のM&A実務では、買い手、売り手の双方で同一の者がFAを担うケースが多いです。本来、買い手と売り手は利益が相反していることから、ある意味歪な形態といえます。

また、最近では仲介業者とFA(ファイナンシャルアドバイザー)を同一の存在が担っているケースも多く、実務上その線引きは曖昧になっています。

本来は契約関係や役割に応じて分けることも可能であり、案件の性質や売り手側の希望に応じて活用するのが良いでしょう。

5.M&A開始から終了までの基本的な流れ

売り手企業にとってもM&Aの実行には段階的なプロセスが存在し、各ステップを計画的かつ丁寧に進めることが重要です。

中小企業のM&Aで一般的に採用されるプロセスは以下の通りです。

① M&A基本戦略の策定

売却の目的や目標、譲渡希望時期、買い手に対する希望条件などを明確にし、全体方針を策定します。将来的な従業員の処遇や自社のブランド継続などの意向も含めて、整理しておくと買い手との交渉がスムーズになります。

② トップ面談の実施

買い手候補企業の経営者との直接面談を行い、互いの意向や理念のすり合わせを行います。この段階では、事業の方向性や文化の相性など、数値に表れない「相性」の確認が重要です。

③ 意向表明書(LOI)の提示

買い手から大まかな買収条件を記載した「意向表明書(Letter of Intent)」が提示されます。一般的には、この時点での法的拘束力は限定的ですが、買収意欲や条件の真剣度を測る上で重要な資料となります。

④ 基本合意書の締結

一定の条件に合意した段階で、売り手・買い手間で基本合意書を締結します。この書面には、想定される価格帯やスケジュール、独占交渉権などの基本的事項が盛り込まれます。

なお、この時点でも法的拘束力を付与する条項は限られています。

⑤ デューデリジェンス(買収監査)の実施

買い手が対象企業に対して財務・法務・税務・労務などの詳細な調査を行います。

この過程でリスクが顕在化した場合、条件の見直しや価格調整がなされることとなります。売り手側も、資料の整備や正確な情報提供が求められ負荷が掛かります。

⑥ 最終契約書(DA/SPA)の締結

調査結果を踏まえて最終条件が確定し、株式売買契約書(SPA:Share Purchase Agreement)や最終契約書(DA:や誓約事項などの法的要素が含まれます。

⑦ クロージングの実施

契約書で定められた取引実行日(クロージング日)に、株式や資金の受け渡しが実行され、M&Aが正式に完了します。株式譲渡という意味でのM&Aの大まかな手続はここで完了します。

⑧ 統合プロセス(PMI)の実施

M&A後の統合作業(Post Merger Integration)が開始されます。

人事体制や業務プロセス、生産ライン、関連システム、ブランドなど、両社の事業を円滑に統合するための取り組みであり、その範囲は多岐に渡ります。

M&Aを本当の意味で成功させるための重要なプロセスです。

6.終わりに

第三者承継としてのM&Aは、もはや一部の大企業だけの選択肢ではなく、中小企業にとっても現実的かつ有効な事業承継手段として広がっています。かつては主流であった親族内承継も時代の変化と共に変わりつつあり、これらの方法が困難な場合であっても、自社の価値を次の担い手に引き継ぐという意味で、M&Aは大きな可能性を持っています。

M&Aの売り手にとって重要なのは、準備を怠らず、企業の本質的な価値を見極めることです。そして、経営者自身が「事業を未来につなぐ」という明確な意思を持って臨むことが大切です。

本コラムが、事業承継を検討する経営者の方々にとって、判断の一助となれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。