M&AにおけるDDとは? 第三回_財務以外のデューデリジェンスの目的と概要

2025年10月17日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

M&Aにおいては、買収価格の算定に直結することから、まず財務デューデリジェンスが優先的に行われることが少なくありません。しかし、デューデリジェンスの分野は本来、優劣があるものではなく、企業が抱えるさまざまなリスクを評価し、特に調査が必要な分野に定めて実施する必要があります。

実務上は、財務デューデリジェンス等を実施している過程で他の領域のリスクが明らかとなり、法務や人事、ITなどのデューデリジェンスを追加で実施することもあります。したがって、全体像を見据えた柔軟な調査体制の構築が重要です。

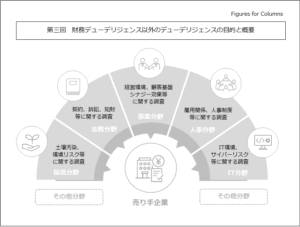

2.法務デューデリジェンス

法務デューデリジェンスは、契約関係、知的財産権、許認可、訴訟リスクなど、企業の法的な基盤を調査するために実施されます。特に、過去の訴訟案件や係争中の案件、重要契約の内容に潜む不利な条項の有無などは、M&A後の事業運営に直接的な影響を及ぼす可能性があるため、詳細な検証が必要です。

調査の結果は、契約条件の調整や表明保証条項の設定に反映され、法的リスクを最小化するための根拠となります。特にクロスボーダーM&Aでは、各国の法令遵守状況の確認も重要な項目となります。

3.ビジネスデューデリジェンス

ビジネスデューデリジェンスは、対象企業の事業計画、顧客基盤、競争環境、シナジー効果などを評価し、M&A後の事業成長の可能性を見極めるために行われます。

市場シェアや競合状況、主要顧客との契約条件などを確認し、買収の経済的合理性を検証します。また、将来の収益予測の前提条件が妥当かどうかも重要な検討項目となります。さらに、買収後に期待されるシナジー効果が現実的かつ持続可能であるかを評価することも欠かせません。これらの情報は、投資判断の適切性のみでなく、M&A後の統合戦略の策定にも利用されます。

4.人事・労務デューデリジェンス

人事・労務デューデリジェンスは、役員・従業員構成、人事制度、労務リスクを把握し、M&A後の組織統合や人材定着に向けた課題を明確化することを目的とします。

実務上、調査対象企業が自社には特に問題がないと認識していても、実際には未払残業代や労働契約上の不備が見つかるケースは少なくありません。これらは将来的に金銭的・法的リスクを生じさせる可能性があり、且つ調査において高い頻度で発見されますので、十分な調査が必要です。

加えて、退職給付債務の状況や企業文化、人事制度の違いが統合プロセスに与える影響も検討し、PMI(Post Merger Integration)を円滑に実行するためにも利用することが出来ます。

5.ITデューデリジェンス

ITデューデリジェンスは、基幹システム、セキュリティ体制、データ管理の状況などを確認し、M&A後のシステム統合や情報セキュリティリスクの有無を検証します。特に近年では、企業の管理業務にはITが避けて通れないレベルで組み込まれており、サイバーセキュリティ体制やデータ管理の信頼性を無視することは出来ません。

そういった意味でも、ITデューデリジェンスの重要性は一層高まっています。

老朽化したシステムや過剰なカスタマイズは、統合コストや運用リスクを高める可能性があるため、事前の把握が不可欠です。IT体制の実態を正確に把握することは、M&A後の統合計画の現実性を確保するうえでも重要です。

6.環境デューデリジェンス

環境デューデリジェンスは、特定の製造業など、土壌汚染の可能性があるような場合等、環境リスクを調査し、潜在的な影響を把握することを目的とします。

業種によっては重要性が低いケースも多いですが、もしも関係がある場合には訴訟リスクや多額の原状回復費用などを追う可能性があります。関係する企業は限られるものの、もしも存在する場合には影響が大きい分野であるといえます。

これらはM&A実行前に調査、検証を行うことが重要です。

調査においては、特定の関連法令が関係することも多く、法務デューデリジェンスとの足並みをそろえて進めることも大切です。

7.総合的な調査の進め方と調整

各分野のデューデリジェンスは相互に関連しており、特定分野の調査結果が他のデューデリジェンスに影響を与えることも少なくありません。例えば、人事労務分野において、労務デューデリジェンスで未払残業代が判明した場合、財務デューデリジェンスにおいて債務計上などを行うこともあります。

また、調査を進める過程で他の分野のリスクが明らかになり、新たに別のデューデリジェンスを追加実施する判断が下されることもあります。そのため、各分野の専門家が情報を共有するためにもデューデリジェンス全体を統括する責任者を設置することをお勧めします。

デューデリジェンスは短期間で行われることも多いため、限られた期間で効率的に調査を行うには、優先順位を明確にし、必要に応じて追加調査を実施できる体制を整えておくことが求められます。

-300x236.png)

8.終わりに

実務上、財務デューデリジェンスが単独で実施されるケースは多いものの、他の領域に許容できないレベルのリスクが潜んでいることも少なくありません。どのような企業にも規模や業種を問わず潜在的なリスクが存在し、それが買収後に顕在化すれば、企業価値や統合プロセスに深刻な影響を与えかねないのです。

したがって、法務、人事・労務、ビジネス、IT、環境などの各領域で大きなリスクが識別された場合には、迷わず追加のデューデリジェンスを実施し、情報を十分に収集したうえで判断を下すことが重要です。財務だけに偏らず、複数の視点からリスクを評価することで、M&Aの成功可能性を高めることができます。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- M&AにおけるDDとは? 第一回 デューデリジェンス(Due Diligence)の概要と全体像

- M&AにおけるDDとは? 第二回_財務デューデリジェンス(Financial Due Diligence)と税務デューデリジェンス(Tax Due Diligence)の進め方

- M&AにおけるDDとは? 第四回_デューデリジェンス結果の活用とM&A戦略への反映

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。