M&AにおけるDDとは? 第二回_財務デューデリジェンス(Financial Due Diligence)と税務デューデリジェンス(Tax Due Diligence)の進め方

2025年10月14日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

M&Aにおけるデューデリジェンスは、財務、税務、法務、人事、ビジネス、IT、環境など多岐にわたります。その中でも財務デューデリジェンスは、買収価格や契約条件の策定に直接結びつくことから、多くのM&Aで省略されることなく実施されます。

本来、調査対象企業の抱えるリスクによってデューデリジェンスの重要性も変わるため、各種デューデリジェンスには優劣があるものではありません。しかしながら、どうしても条件に直結しやすい財務デューデリジェンスが調査の中心的な位置づけとなっていることも事実です。

本稿では、中心的な役割を担う財務デューデリジェンスと、それに密接に関連する税務デューデリジェンスの目的、手順、実務上の留意点を整理し、M&Aにおける両者の重要性を解説します。

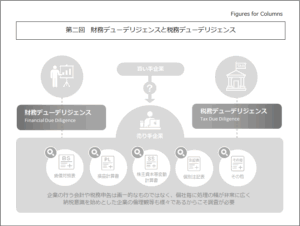

2.財務デューデリジェンスの目的と重要性

財務デューデリジェンスは、対象企業の財務状況や収益力を客観的に把握するだけでなく、実態把握を通じて会計数値に修正が必要な点を調査し、財務情報の信頼性を確保することを目的とします。具体的には以下の観点が重要となります。

- 財務諸表の正確性の検証

- 簿外債務や偶発債務の洗い出し

- 正常収益力の把握

- 投資回収可能性の判断

- 買収価格や契約条件への反映

これらの調査結果は最終契約時の価格調整や契約条項の設定に不可欠であり、財務デューデリジェンスはM&A全体の土台を固める重要な調査といえます。

と財務・税務デューデリジェンス-300x237.png)

3.財務デューデリジェンスの具体的手順

(1)調査前準備

財務デューデリジェンスで検証する資料には、企業の財務諸表、取引契約、資金繰りの詳細など、外部に漏洩すれば企業価値や取引条件に影響を与えかねない機密情報が数多く含まれます。そのため、調査を開始する前に秘密保持契約(NDA)を締結し、情報管理体制を明確にすることが必須となります。

NDAの締結後は、調査の対象範囲や期間を確定し、調査チームを編成します。チームには公認会計士を中心とする専門家が参加し、企業の財務状況を多角的に検証する体制を整えます。さらに、効率的な調査を進めるため、事前に資料依頼リストや質問事項をまとめて売り手企業に提示しておくことも有効です。これにより、情報提供の遅れを防ぎ、調査期間を有効に活用することが可能となります。

(2)情報収集と検証、分析

財務デューデリジェンスでは、入手する資料が多岐にわたります。財務諸表や試算表といった基本的な会計資料に加え、資金繰り表、固定資産台帳、在庫リスト、主要取引先情報、契約関係書類など、企業の実態把握に必要なあらゆるデータを収集します。

資料の確認だけでは得られない情報を把握するため、対象企業の経理担当者や経営陣に対してヒアリングを行い、実態把握を進めます。特に数字の背景にある取引内容や発生経緯、会計処理の方針などは、直接の対話によって初めて明らかになることは多いです。

さらに、入手した資料をもとに、売掛金や在庫の評価の妥当性、取引先との契約条件、資金調達状況、経費構造の適正性などを検証し、会計上の要修正事項や課題点を洗い出します。情報収集と検証、分析は単なる資料確認にとどまらず、数字の信頼性を確保し、リスク把握の精度を高めるための重要なプロセスとなります。

(3)リスクの洗い出しと報告

情報収集や検証・分析を通じて得られた結果は、単にリスクを指摘するだけではなく、調査対象ごとに整理し、重要度や影響度を明確にしたうえでレポートとしてまとめます。これにより、買い手企業は財務上のリスクや会計処理の要修正事項を体系的に把握できるようになります。

さらに、このレポートは買収価格の調整や契約条件の設定、場合によってはM&A自体の是非を含む重要な意思決定に直接活用されます。したがって、リスクの洗い出しと報告は、調査の最終工程であると同時に、M&A全体の方向性を左右する重要なプロセスといえます。

4.税務デューデリジェンスの目的と重要性

税務デューデリジェンスは、過去の税務申告の適正性や未払税金の有無、潜在的な税務リスクを把握し、M&Aスキーム全体の税務面での影響を評価することを目的とします。具体的には以下の観点が重視されます。

- 過年度税務申告の適正性

- 潜在的な税務リスクの把握

- 買収スキームとの関連

- 繰越欠損金や税額控除の活用

税務デューデリジェンスの結果は、買収後のキャッシュフロー計画や組織再編計画に直結するため、財務デューデリジェンスと並行して実施されることが多いです。

5.税務デューデリジェンスの具体的手順

(1)過年度申告書類の確認

法人税、消費税、地方税などの申告書を入手し、計算過程や添付資料を含め租税回避行為や税務リスクを調査します。

(2)税務調査歴・指摘事項の把握

過去の税務調査で指摘を受けた事項や是正の有無を確認し、潜在的な税務リスクの有無を判断します。

(3)繰越欠損金や税額控除の活用可否の検証

M&A後にこれらの税務上のメリットが引き継げるかを確認し、将来の税負担軽減の可能性を評価します。

(4)過去における組織再編の有無と申告内容

組織再編は税務上の取扱いが複雑であり、過去の申告内容に誤りがあった場合、追加課税などの重大な影響を及ぼす可能性があります。過去に実施された組織再編の有無と、その申告内容を詳細に確認することが重要です。

(5)組織再編スキームやM&A後の税務リスク分析

合併、分割、事業譲渡など各スキームの税務上の取扱いを確認し、最適なM&Aストラクチャーの設計に役立てます。

6.財務・税務デューデリジェンスに共通する留意点

財務・税務デューデリジェンスはいずれも限られた期間で行う必要があるため、いかに重要なポイントやリスクの高いポイントを見抜き、効率的に調査を進めるかが重要となります。調査の優先順位を適切に設定しなければ、時間やコストばかりがかかり、意思決定に必要な情報が十分に得られない可能性があります。

また、調査の過程で新たなリスクが判明した場合は、追加的な検証を行い、結果を契約条件や価格に適切に反映させることも必要です。デューデリジェンスはM&A前の通過儀礼ではなく、価格交渉や意思決定に影響を与える重要なプロセスです。

もし懸念事項が解消されず、調査が予定通りに進まない状況が続く場合には、無理にM&Aを進めるのではなく、取引そのものを控えるという判断も重要です。M&Aには想定以上のリスクが潜んでいることもあり、時には取引を中止することが最善の選択となる場合もあります。

7.終わりに

財務デューデリジェンスでは、対象企業の財政状態を正確に把握し、正常収益力や資金繰りの状況を明らかにすることが重要な役割の一つです。さらに税務デューデリジェンスでは、潜在的な税務リスクや税務メリットを適切に評価し、買収後のキャッシュフローや組織再編の計画に活用することが求められます。

これらの調査結果を総合的に整理することで、買収価格の妥当性や契約条件の適正化が可能となり、M&A後の統合プロセスを円滑に進めるための基礎が築かれます。限られた期間で効率的に情報を収集し、リスクと価値を見極めることこそが、M&Aの成功に直結するのです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- M&AにおけるDDとは? 第一回 デューデリジェンス(Due Diligence)の概要と全体像

- M&AにおけるDDとは? 第三回_財務以外のデューデリジェンスの目的と概要

- M&AにおけるDDとは? 第四回_デューデリジェンス結果の活用とM&A戦略への反映

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。