M&AにおけるPPAとは? PPAの意味、方法、スケジュールを基本的な解説

2025年1月24日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

M&Aにおいて重要な手続きの一つにPPA(Purchase Price Allocation)があります。これは、取得した企業の取得原価(買収価格)をその資産と負債に配分するプロセスをいいますが、普段M&Aを行わない企業からすると触れる機会の少ない手続ではないでしょうか。

本コラムでは、PPAの基本的な概念や重要性、評価手法やプロセスについて解説します。

なお、本稿は企業会計の適用が求められる企業(上場企業や会社法上の大企業など)を想定した解説となっております。また、無形資産の識別基準には、大きく日本基準と、IFRS基準(国際財務報告基準)の二つがありますが、本稿では日本基準における取り扱いに関して解説しております。

2.PPAとは

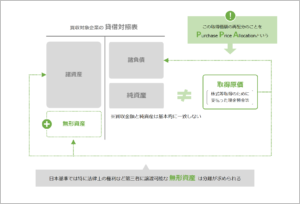

PPAは、正式名称をPurchase Price Allocationといい、取得原価(買収価額)を取得した企業の各資産および負債に配分するプロセスのことをいいます。

PPAの目的は、買収価格を公正な価値に基づいて資産および負債に配分することにあります。中でも、特に無形資産への配分が重視されています。

取得した企業の純資産価額と、取得原価(買収価格)が異なることは珍しいことではありませんが、その差額を一派一絡げに「のれん(又は負ののれん)」とすることは適切でないという考えが根本にあります。要するに、のれんとしてまとめて一種類の償却年数を適用するのは大雑把すぎるのではなかろうかということです。

なお、企業結合会計基準においては、法律上の権利など第三者に譲渡可能な無形資産は取得価額の配分が求められており、任意で行うわけではなく、必須でやらなければならない手続です。

よって、PPAの省略は出来ません。

3.PPAの必要性

PPAは、企業会計において非常に重要な役割を果たします。

まず、のれんと各種の無形固定資産は耐用年数が異なるため、償却費の金額が変わり、引いては企業の業績へ影響します。さらに、M&Aにおいて取得原価と純資産の差額が大きくなりやすく、上記償却負担の違いの影響は無視できません。

4.PPAのプロセス

PPAは一般的に以下のプロセスを経て実行されます。

なお、本来PPAでは全ての資産、負債を配分先として検討しますが、特に重要なのが無形資産であるため、無形資産に焦点を絞った解説を行っています。

(1)無形資産の識別

まずは取得原価の配分先として、どのような無形資産があるかの識別を行います。

PPAの入り口にあたり、どのような無形資産に配分され、どのように償却されていくのかの分岐点となりますので、とても重要なプロセスであると言えるでしょう。

具体的にどのような無形資産を識別するかについては、企業結合会計基準にて「法律上の権利など分離して譲渡可能な無形資産が含まれる場合には、当該無形資産は識別可能なものとして取り扱う」とされています。なお、企業に譲渡の意思があるか否かは関係ありません。あくまで譲渡が可能か否かによって判定されることに注意が必要です。

無形資産として識別できない資産については、「のれん」として認識されることとなります。

(2)無形資産の評価

①評価アプローチの分類

識別した無形資産については、その価値が具体的にいくらであるのか評価を行わなければなりません。しかし、無形資産の評価方法は複数存在しており、さらに算定方法のアプローチ方法で以下の大きく3つに分類されています。

・インカムアプローチ

・マーケットアプローチ

・コストアプローチ

このアプローチごとにさらに具体的な評価方法が存在するのですが、今回は特に使用頻度の高いインカムアプローチについて簡単に解説します。

②具体的な評価手法(インカムアプローチの場合)

評価対象資産が経済的耐用年数において生み出すキャッシュ・フローの現在価値に基づき資産を算定する方法であり、最も用いられることの多い評価アプローチです。

代表的なインカムアプローチの評価手法は以下の通りです。

・超過収益法

・ロイヤルティ免除法

・利益差分法

このような方法は一例であり、さらに超過収益法の一種にディストリビューター法など、細かく分類すれば評価手法さらに詳細に分類することも出来ます。

複数ある方法の中からどれを選択するかは、対象となる資産の性質によって異なります。

資産によってはそもそも適用が困難な評価手法が多く存在ますので、個々の資産をよく分析することが大切です。

上記によって無形資産の評価が行われると、配分された無形資産ごとに償却年数を検討します。

決定した償却期間に基づき償却(費用化)を行っていきます。

5.PPAのスケジュール

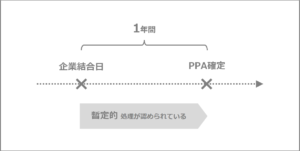

日本の企業結合会計基準によれば、PPAは企業結合日以降1年間以内に行われる必要があります。

仮に企業結合日以降の決算においてPPAが完了していなかった場合、入手可能な情報に基づく暫定的な会計処理が容認されていますので、その後必要な情報を集めPPAを完了させることも認められているのです。

6.終わりに

PPAは、M&Aにおける重要なプロセスであり、買収後の業績に大きな影響を及ぼします。

しかし影響が大きいにも関わらず、必要な知識は幅広く、分かりにくい分野でもあります。

本コラムを通じて、PPAの基本的な理解が深まれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。