M&A時にPPAをやらないとどうなる?PPAをやっていない場合、今からでも間に合うか?PPA省略の可否と実施時期

2025年2月28日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

PPA(Purchase Price Allocation)は、M&A取引において取得原価を適切に配分するためのプロセスです。近年、PPAの重要性が増している一方で、その実施が省略されるケースも見受けられます。本コラムでは、PPAを省略した場合の影響と、実施の必要性について解説します。

2.PPAとは

PPAは、正式名称をPurchase Price Allocationといい、取得原価(買収価額)を取得した企業の各資産および負債に配分するプロセスのことをいいます。

PPAの目的は、買収価格を公正な価値に基づいて資産および負債に配分することにあります。

通常M&Aが行われる場合、取得した企業の純資産価額と、取得原価(買収価格)には差額があります。この差額をPPAのプロセス無く、全て「のれん」としていないでしょうか。そのような場合には注意が必要です。

3.PPAを省略することは可能か

上場企業がM&Aを行う際、原則としてPPAを省略することはできません。

企業結合会計基準では、取得原価を資産や負債に適切に配分することが求められており、これがまさにPPA業務にあたります。

ただし、取得企業にとってM&Aの規模が非常に小さく、金額的重要性が低い場合には、PPAの省略が認められる可能性があります。しかし、M&Aは重要性が高いことが多く、そのリスクには定数化できないものが多く含まれていることから、そのようなケースは非常に限定的といえるでしょう。

また、配分すべき無形資産が無いという蓋然性が高い場合にも、PPAを省略できることがあるかもしれません。しかし、通常PPA業務にはそもそも配分対象資産が無いかどうかの確認も含まれていることから、完全に実施しないのではなく、調査を行った結果、配分対象資産が無かったという程度のレポートは残しておいた方が良いでしょう。

いずれの場合でも、省略する場合には会計監査人との合意のうえで実行することが望ましいです。

4.PPAを省略した場合の影響

PPAを省略した場合、まずは会計上どのような影響があるかを考えてみましょう。

PPAの目的は取得価額の再配分にあるため、取得価額と純資産の差額は全てのれんに含まれてしまうことになります。そのうえで、のれんに対し設定した償却期間で費用化されます。

結果、もしも仮に配分対象と無形資産があったとして、のれんと償却期間が異なる場合には一年間の費用化額が変わり、損益に影響を及ぼすこととなります。

上場企業であれば会計監査を受けていると思いますが、企業の損益が妥当なものではないとされれば、最悪の場合監査意見に影響が出ます。この場合でも金額的重要性は斟酌されるものの、M&Aは金額が大きくなりやすく、安易にPPAを省略するのは避けた方が良いという点は変わりありません。

ではいくらまでの金額なら重要でないのかが気になると思いますが、ここは難しいところで、基準値はあくまで会計監査人側で設定するものであり、基本的に不正防止の観点で企業側に明かすことができません。

結局、金額的に重要か否かは会社側での判断で完結出来ず、会計監査人との協議が必要になるのです。

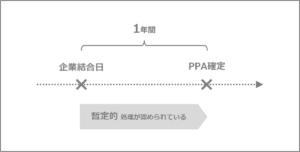

5.PPAの実施時期

日本の企業結合会計基準によれば、PPAは企業結合日以降1年間以内に行われる必要があります。

仮に企業結合日以降の決算においてPPAが完了していなかった場合、入手可能な情報に基づいて暫定的な会計処理が認められていますので、その後情報を集めPPAを完了させることも認められているのです。

もしも仮にPPAを失念していたとしても、1年間以内にPPAを完了させれば問題ありません。

6.終わりに

PPAは原則実施しなければなりませんが、中には省略が出来るケースもあります。

しかし、私の経験則が多分に含まれるものの、合理的な理由のうえでPPAを省略しているケースよりも、そのような手続が必要ということを認識されていないケースの方が多いのではないかと思います。

近年M&Aは一般的になって来てはいるものの、頻繁に行うものでもありませんので、PPAについて聞いたこともないということもあるかもしれません。

PPAの実施漏れが後から大きな問題になる前に、M&A実行段階でその必要性を認識しておくことが重要です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。