【図解】PPAにおけるインカムアプローチとは? 無形資産評価における主流の手法とその理由

2025年1月26日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

M&A時に行われるPPA(Purchase Price Allocation)は主に無形資産への取得価額の配分(無形資産の評価)を目的としています。この無形資産の評価方法は複数存在するのですが、その評価アプローチの一つに「インカムアプローチ」が存在します。

このアプローチは、無形資産から得られる利益等の将来性を基にした評価手法であり、無形資産や事業価値の評価で最も幅広く利用されます。

本コラムでは、インカムアプローチの基本概念とその実務上の重要性、さらに代表的な手法について解説します。

2.インカムアプローチとは

インカムアプローチとは、無形資産から生み出される将来の経済的便益を基に無形資産の価値を算出する評価手法です。インカムアプローチでは、収益の予測とその及ぶ期間、その現在価値の計算を通じて、無形資産の価値を算定します。

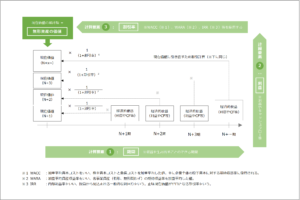

インカムアプローチでは、その計算のために3つ計算要素を見積る必要があります。

一つ目が無形資産から収益を得られる「期間」、二つ目が無形資産から得られる「利益(金額)」、三つ目が将来価値を現在価値に引き戻すための「割引率」です。

それぞれの計算要素は欠かすことが出来ず、これらの関係を図式化すると以下のようになります。

まず、①期間と②利益を見積り、③割引率によって現在価値の累計値を算定します。

この評価時点における現在価値累計額がインカムアプローチによる無形資産の価値となります。

計算式は複雑そうに感じるかもしれませんが、計算式は決まっていますので、本当に難しいのはこの3つの計算要素の見積りを行う点にあります。

3.インカムアプローチの代表的な手法

インカムアプローチには、以下3つの主要な手法があります。それぞれの特徴の要点は以下の通りです。

(1)超過収益法

企業や事業全体の利益やキャッシュフローの内、無形資産から生み出されている部分を抽出する方法です。

要するに、企業全体の利益には無形資産以外から生み出されている利益も含まれていることから、無形資産部分の割合を計算し、その割合に応じて利益を分離しようという考え方です。

この無形資産に帰属する割合が非常に重要なのですが、これは無形資産以外の利益を除外していくことで計算する方法が一般的です。

(2)ロイヤルティ免除法

無形資産が外部に供与された場合に発生するロイヤルティレートを利用して対象となる無形資産から生じる利益を算定する方法です。

このロイヤルティから得られる利益をどう考えるかによって、二つの方法に分かれます。

① 仮に無形資産を外部に貸す場合、得られるロイヤルティ収入を利益とする(ロイヤルティレート法)

② 仮に無形資産を外部から借りる場合、支払うべきロイヤルティ費用を利益とする(ロイヤルティ免除法)

狭義には、②をロイヤルティ免除法ということがありますが、この二つはロイヤルティに対する考え方の違いであり根本的なロジックは同じであるため、本稿ではまとめて広義にロイヤルティ免除法と表現しています。

(3)利益差分法

無形資産が有る場合の利益と、無い場合の利益を比較し、その差額が無形資産に帰属する利益であるという考え方です。

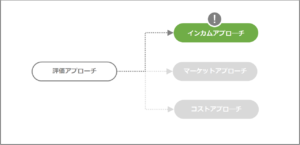

4.インカムアプローチが実務上主流な理由

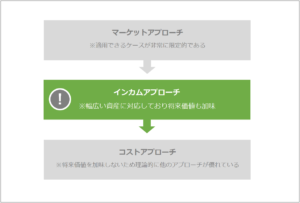

前述の通り無形資産評価の主流はインカムアプローチですが、そもそも評価アプローチを選択する場合には検討順序(適用優先度)があります。

まず最初に適用を検討すべきは理論的に優れたマーケットアプローチであり、次にインカムアプローチ、最後にコストアプローチと続きます。

しかし、最初のマーケットアプローチが適用できるケースは非常に稀であり、且つインカムアプローチは性質上幅広い資産に対応しているため、結果的にインカムアプローチを採用する資産が多くなるというのが、実務上主流となっている理由といえるでしょう。

なお、検討は個々の無形資産ごとに行い、資産の性質や市場の有無を個別に検討する必要がある点にも注意が必要です。

5.終わりに

インカムアプローチは、将来価値を加味しつつ、幅広い資産に対応可能な評価手法であり、無形資産の評価実務では幅広く利用されている方法です。

PPA業務を進めるにあたってはまず理解しておくべき評価アプローチですので、本稿がその理解に役立つことが出来れば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。