【図解】PPAにおけるコストアプローチとは? コストアプローチが用いられる場合と、代表的な手法について

2025年1月30日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

M&A時において行われるPPA(Purchase Price Allocation)では取得価額の配分を行いますが、その中で特に重要な手続に無形資産の評価があります。

この無形資産の評価アプローチ手法は複数存在し、その中の一つに「コストアプローチ」があります。

コストアプローチはインカムアプローチに次いで実務上利用される評価アプローチですが、具体的にどのような方法でどのような場面で適用される方法かご存知でしょうか。

本コラムでは、PPA におけるコストアプローチの概念、代表的な手法を解説します。

2.コストアプローチとは

コストアプローチは、対象資産の再取得等に必要なコストに基づいて評価を行う方法です。

要するに資産評価時点において、「対象資産を再度手に入れるためにいくら必要か」という視点で資産価値を算定します。

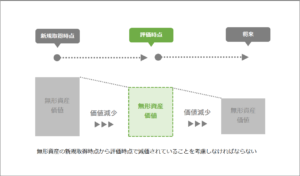

この点、対象資産は新品の状態で再取得するわけではありません。

多くの資産は時間の経過により価値が減少し、これは無形資産においても同じことがいえます。評価の場面においては、資産価値が減価(陳腐化)している可能性も考慮しなければならないのです。

この資産価値が減少してしまう原因にはいくつかありますが、代表的なものに物理的減価、機能的減価、経済的減価があります。無形資産という資産の特性上、この中でも特に経済的減価が重要といえるでしょう。

コストアプローチによって評価を行う場合には、このような減価の概念を反映するにあたって、対象資産の耐用年数と取得からの経過年数を測定することも重要となります。

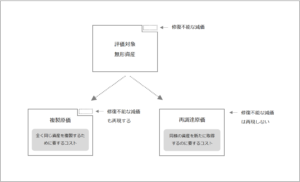

なお、減価の中には、修復するためにかかるコストが、回復によって得られるメリット(経済的便益)を超えるものが存在します。要するに修復するコストの方が割高となってしまうということです。

これを修復不能な減価といい、次項で解説する評価手法によって取り扱いが異なります。

3.コストアプローチの代表的な手法

コストアプローチでは基本的に複製にかかる原価(コスト)の積み上げで計算を行います。

以下、主要な手法を紹介します。中でも、特に再調達原価法はコストアプローチを体現する手法といえるでしょう。

(1)再調達原価法

再調達原価法は、対象となる資産と同様の資産を制作するのに必要なコストを対象資産の価値とする方法です。この方法では、全く何もない状態から新たな対象資産を制作するのに必要なコストを見積ります。これは資産を評価時点で新規取得する考え方であるため、前述の修復不能な減価は再現しません。

なお、前提となる市場価格の変化などは加味する必要があり、例えば、人件費の価格高騰などが起きている場合には、現時点での価格水準で算定を行います。

(2)複製原価法

複製原価法は、対象となる無形資産と全く同じ資産を複製するために必要なコストを対象資産の価値とする方法です。こちらは対象資産と全く同じ資産を複製することを想定しているため、修復不能な減価が存在する場合にはこれも再現する必要がありますので、減価調整が必要となります。

なお、こちらの方法も市場価格の変化などは加味する必要があります。

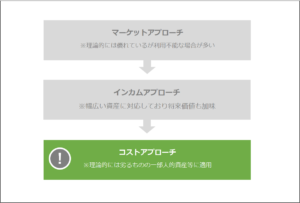

4.コストアプローチが採用される場合

コストアプローチは、同程度のコストを費やせば同じ水準の価値を複製しやすい資産に適用されます。反対に、特許権や商標権などのように、同じコストを支払ったとしても、同程度の価値を形成できない可能性が高い資産には適していません。

また、コストアプローチには、将来価値を加味できない(ないしは限定的)という特徴があります。

この点はインカムアプローチと大きく異なる点であり、将来価値が重要な無形資産の評価においてはインカムアプローチの方が適しているとされています。

そのため、もしも仮に、コストアプローチとインカムアプローチの両方が適用できる場合、インカムアプローチが優先的に選択されることになります。

反対に、コストアプローチが採用されるケースとして最も多いのは、人的資産の評価でしょう。

諸説あると思いますが、同水準の採用コスト等をかけることによって、労働力はある程度再現が可能と考えられているためです。

他には、対象企業の開発したソフトウェアなどにも適用されるケースがあります。

5.終わりに

コストアプローチは対象資産を再度手に入れるとして、必要な資金(コスト)を資産価値とする方法です。

このコストアプローチが適した資産は存在するものの、将来の収益性を加味できないことから基本インカムアプローチに劣ります。

しかし、人的資産のようにコストアプローチが適した資産も存在しますので、マーケットアプローチに比べれば実務上利用する機会のある方法ですので、PPAにあたって理解をしておく必要があります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。