在外子会社の取扱い-親会社単体決算上の取扱い(在外子会社株式の評価、為替換算の必要性)-

2025年7月28日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.在外子会社とは

子会社とは、親会社がその議決権の過半数を保有する等、実質的な支配を行っている場合の対象法人を指します。

子会社は日本以外の海外にも現地法人等の形で存在することがあり、これらは在外子会社と呼ばれます。在外子会社には設立から親会社で行っている現地法人以外にも、M&A等で取得してきた法人なども含まれます。

(1)各国の会計基準、法規制による決算

現地法人(在外子会社)は会社の存在する国の法規制や会計基準、税法に従って事業を運営し、会計帳簿を作成することとなります。

その際、無視することが出来ないのは、各国の会計基準や法規制が異なることにより、在外子会社の会計処理方法が異なることや、決算期や決算の締めスケジュールに制約があるケースが多いことです。たとえば、一部の国では決算期を年末に固定することが法令により義務付けられており、日本の親会社の決算と一致させることができない場合や、現地での監査制度や承認手続きが厳格であるため、財務諸表の確定および報告に時間を要することもあり得ます。

これにより、親会社の決算日までに必要な情報が揃わず、仮決算や締め後の調整が必要になるようなケースも実務上存在します。

(2)親会社の単体決算上の会計処理

親会社の単体決算上、在外子会社の株式についても国内子会社と同様、関係会社株式や、子会社株式といった勘定科目で処理します。

子会社に該当するかどうかの判定基準や、親会社側の資産計上科目については、日本に存在する子会社と大きく変わるところはなく、同様の処理を行うこととなります。

単体決算上は、子会社の業績により純資産に変化があったとしても、一定の場合をの除いて取得価額を変化させない点も国内の子会社と変わりません。

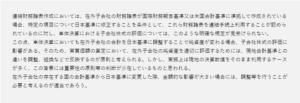

【参考】異なる会計基準で作成された在外子会社の決算書数値を利用することの可否

2.在外子会社株式の評価方法

親会社の単体決算において保有する子会社株式は、原則として「投資その他の資産」に区分され、国内子会社株式と同様に金融商品会計基準に基づき評価されます。具体的には、子会社株式は原則として「取得原価(帳簿価額)」で評価が行われますが、価値の著しい下落がある場合には減損処理を行う必要があります。評価方法は時価のある場合と時価のない場合で異なります。この点も国内の子会社株式と同様です。

(1)時価のある場合

①時価の著しい下落があり、且つ、②回復する見込みがない場合には減損処理を行います。

例えば、海外子会社が現地取引所に上場しているような場合には、時価を用いて減損の検討を行うこととなります。

(2)時価のない場合

期末時点の実質価額が著しく下落している場合には減損処理を行い、実質価額は関係会社の財政状態で判定を行います。

具体的には、関係会社の貸借対照表から、1株当たりの純資産額を計算し、これに投資元企業の持つ持株数を乗じて計算します。

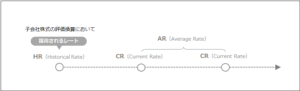

3.在外子会社株式の評価における為替相場の影響

在外子会社の評価にあたり為替相場の影響はほとんど影響がありません。

在外子会社の株式は多くの場合、外貨で取得されます。そのため、親会社の単体財務諸表においては、外貨建資産として換算処理が必要となるのは相違ありませんが、在外子会社の評価においてはHR(ヒストリカルレート)を使用するため、通常、在外子会社株式取得時(在外子会社設立時)から為替レートを変更しません。

為替相場が各社の業績に直接的に与える影響は大きく、その結果、純資産を棄損してしまい、減損が必要になるといった可能性は多いにあると思います。しかし、会計上の評価における計算構造上、為替相場の変動が与える影響は限定的なのです。

本講座の概要をまとめた資料はこちらになります。

決算上の取扱い-300x217.png)

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。