【業種別会計】建設業における原価計算 実行予算、収益認識基準や工事損失引当金など特有の会計処理との関係

2024年6月11日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.建設業における原価計算の特徴

様々な企業で導入されている原価計算制度ですが、その方法は会社によって様々な方法があります。

原価計算は生産するモノの性質(大きくは業種)によってその方向性が変わるのですが、特に大きなモノを製作する建設業ではどうでしょうか。今回は建設業における原価計算の特徴について解説したいと思います。

ただし、建設業という括りは非常に広く、会社によって様々がモノや技術を提供しています。これらを十把一絡げにすることは出来ませんので、本稿では建造物を建築する企業を想定し解説したいと思います。

(1)個別原価計算と総合原価計算について

通常、建築物は企業の生産するモノの中でも比較的大型であり、且つリードタイム(製造完了までの期間)も長期に渡ります。個々の建築物も非常に個別性が高く、基本的には全く同一の建築物を何度も製作するものではありません。また、こういった業種では、個別物件ごとの損益管理も非常に重要となります。

このような場合、「総合原価計算」は適さず、「個別原価計算」が向いているといえます。実際、多くの建設会社では個別原価計算を採用をしています。

個別原価計算とは、個々の受注ごとに原価を計算する方法をいいます。

個別原価計算では、個別の注文や建築物の単位で原価を把握することができるため、物件別(又は受注別、現場別)の精緻な原価を把握することが可能です。

但し、個々の原価を計算するために手間の掛かる方法であり、生産量の多い業種では採用が難しいという側面もあります。

その点、建設業において、通常、生産(建築)数量は個別原価計算が適用可能な水準にあり、且つ物件ごとの損益管理も重要なことから、個別原価計算との親和性が高いといえるでしょう。

(2)実際原価計算と標準原価計算について

建設業において建築物の個別性が高いことは前述の通りですが、通常このような場合、標準原価計算は馴染まず、実際原価計算が採用されるが一般的です。標準原価計算においては個々の製品に標準単価を設定しますが、個別性の高い物件に対して事前に標準単価を個別に設定することが難しく、原価管理においてもその機能を発揮し辛いことが原因と思われます。

しかし、建設業においても原価計算効率化のために予定原価を採用することはあります。

例えば、給与計算に時間を要する場合で人件費の確定に時間がかかるようなケースでは、予定賃率を用いた予定原価計算を行うことで原価計算の早期化に利用することが出来ます。この辺りは通常の製造業と変わりはありません。

(3)原価計算の基本的な流れについて

原価計算は、通常、①費目別原価計算、②部門別原価計算、③製品別原価計算(建設業の場合は、物件別、契約別といった単位をイメージして下さい)の順序で行われますが、この点も製造業等と大きく変わるところはありません。

ただし、費目別原価計算の原価構成には特徴があり、他業種に比べて外注費の重要性が高いケースが多いです。これは建築を一社で完結させることは困難であり、作業の分散や、専門業者を利用することが一般的であるためと思われます。

また、個別原価計算を前提とするため、個別案件に紐づける直接費の範囲が広いことも特徴の一つです。

2.実行予算及び工事進行基準、工事損失引当金との関係

建設業には、特有の管理体制である実行予算や、特有の会計処理である工事進行基準が存在します。

この二つはそれぞれお互いが密接に関係するものでもありますが、原価計算にも深く関係します。

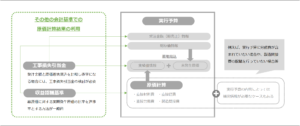

(1)実行予算との関係

実行予算とは、契約(工事)ごとに発生するであろう費用予算をいいます。

実行予算は損益管理のために作成されますが、予算は実績と比較することで効果を発揮するものですので、予算情報だけでなく実際発生額と合わせて管理を行うことが望ましいです。

この実際発生額が個別原価計算情報になります。

そのため、実行予算は実際発生原価とセットで管理を行うこと効率的な運用が可能なため、実行予算を管理するシステム上、実績値の管理が可能なケースが多いです。

ただし、実行予算の範囲は会社によって幅があるため、原価計算に必要な全ての項目(材料費、労務費、経費)が含まれているかどうかが重要です。含まれていない原価がある場合には、別途原価計算を行う必要があります。

(2)収益認識基準・工事損失引当金との関係

収益認識基準では、一定の要件に充てはまる場合、工事が完成した時点で売上全額を計上するのではなく、工事の進捗に応じて収益を計上する必要があります。この進捗部分を図る方法として、原価の発生割合を用いる方法が広く利用されています。

具体的な計算式は、「①決算日までに発生した原価の累計 ÷ ②工事原価総額」となり、この①に対して原価計算がその情報を提供します(通常、実行予算制度の枠内で行われることが多い)。

また、原価計算の結果が反映された実行予算において、その工事から損失が見込まれる場合には、工事損失引当金計上が必要となる可能性があります(税務上は否認されるため、主に財務会計を想定)。

建設業における原価計算は、これら他の会計処理にも必要な情報を提供します。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)等に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。