【業種別会計】 収益認識基準と工事進行基準の関係 工事進行基準の廃止、今後の取り扱い

2024年6月5日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.工事進行基準(工事契約会計基準)の取り扱い

工事契約会計基準は収益認識基準制定前に適用されていた会計基準で、現在は廃止されています。

この会計基準で扱われてた工事進行基準は非常に有名であり、工事進行基準が廃止されるという話を聞いたことがある方も多いのではないでしょうか。

この点、実際に工事進行基準が廃止されたことは事実なのですが、会計処理自体に大きな変更はなく、新たな会計基準に置き換わったというのが実態といえます。

なお、本稿においては解説のため、正式な会計基準よりも表現を簡素化している部分がありますので、その点ご容赦ください。

(1)工事進行基準とは

工事進行基準とは、工事等の主に請負契約に適用される会計処理で、工事の完成前にその進捗率に応じて収益を計上する方法をいいます。反対に、工事完成時に収益を一括で計上する方法を工事完成基準といいます。

この工事進行基準は、建設業以外にも、ソフトウェアの受託開発などにも適用されていました。

(2)工事進行基準の適用範囲

工事進行基準が適用される範囲について、以下の要件全てを満たす場合に適用されます。

これをまとめて「成果の確実性が認められる」といいます。

| ✓ | 収益総額の信頼性をもった見積り | … | 注文書の受領等により受注金額が確定している等 |

| ✓ | 原価総額の信頼性をもった見積り | … | 実行予算により対象案件の原価総額の見積りを行っている等 |

| ✓ | 決算日における進捗度の信頼性をもった見積り | … | 実行予算により原価発生進捗が把握可能等 |

上記のいずれか一つでも要件を満たさない場合、工事完成基準によらなければなりません。

(3)法人税法の取り扱い

法人税法上、工事進行基準は廃止されておらず、従来から変更はありません。

なお、法人税法上は以下の全てを満たす工事に工事進行基準の適用が義務付けられています。これをまとめて「長期大規模工事」といいます。

会計上は見積りの確実性を求めているのに対して、税務上は工事の規模で判定をしているという違いがあります。

要件の方向性が異なるため一概には言えませんが、通常、会計上よりも適用範囲が限定的なのではないでしょうか。

| ✓ | 工事着手日から、工事完成までの期間が1年以上 |

| ✓ | 請負金額が10億円以上 |

| ✓ | 請負金額の2分の1以上が工事の目的物引渡日から1年内に支払われる |

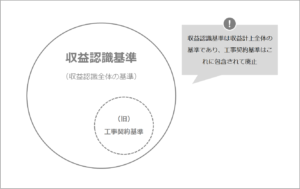

2.収益認識基準の取り扱い

2018年に公表されたされた会計基準であり、工事に関する収益だけではなく、収益認識全体に適用される会計基準です。

(1)収益認識基準の概要

収益認識基準では、収益計上まで以下5つの検討を行います。これは工事収益に関わらず全てに共通します。

| ① | 契約の識別 | : | 契約の識別(契約の形態は書面とは限らず、口頭や慣行も含まれる) |

| ② | 履行義務の識別 | : | 契約における履行義務の識別(企業が何を提供するか) |

| ③ | 取引価格の算定 | : | 取引価格の算定 |

| ④ | 取引価格の配分 | : | ③で把握した取引価格を、②で識別した履行義務に配分 |

| ⑤ | 収益の認識 | : | 履行義務の充足に応じて収益を認識 |

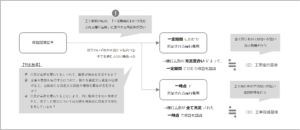

工事に関する収益認識で特徴的なのは、「⑤収益の認識」になります。

履行義務の充足方法は、「A.一定の期間にわたり充足される履行義務」又は「B.一時点で充足される履行義務」に分類され、工事契約についてはその多くが前者に該当します。

(2)一定期間にわたり充足される履行義務の判定基準

上記、「A.一定の期間にわたり充足される履行義務」に該当する場合、これまででいうところの工事進行基準に類する会計処理を行うこととなります。反対に、「B.一時点で充足される履行義務」はこれまででいうところの工事完成基準に類する会計処理になります。

具体的には、以下いずれかに該当する場合、「A.一定の期間にわたり充足される履行義務」に分類されます。

| ✓ | 企業が義務を履行するにつれて、顧客が便益を享受する |

| ✓ | 企業が義務を履行するにつれて、新たな資産が生じ、この新たな資産を顧客が支配する |

| ✓ | 企業が義務を履行することにより、別に転用できない資産が生じ、対価を強制的に収受する権利を持つ |

Aに該当する場合、一定期間にわたって収益を認識しますが、この方法は工事進行基準と大きくは変わりません(進捗率を計算し収益を計上する方法)。

ただし、工事期間がごく短い場合には、完全に履行義務を充足した時点で収益を認識することが認められてます。

(3)原価回収基準

以下二つの要件を満たす場合、「原価回収基準」により収益を認識します。

①進捗率が合理的に見積もることが出来ない

②原価部分の(代金の)回収が見込まれる

「原価回収基準」では、決算日時点で発生した原価の内、回収可能な部分を収益として認識します。

これは以前にはなかった収益認識基準特有の会計処理です。

例えば、発生原価は全て発注者に請求できることが契約に記載されているような場合では、決算日時点で発生した原価と同額の収益を計上することとなります。

なお、原価回収基準の適用にあたって、「①進捗率が合理的に見積もることが出来ない」という要件がありますが、工事契約初期段階は見積りが難しくなりやすいものです。

そういった場合に限り、原価回収基準を適用しないことも認められています。

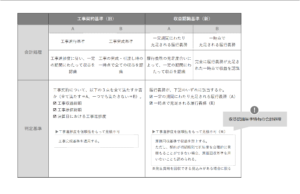

工事進行基準と収益認識基準の全体的な比較を以下にまとめました。

3.終わりに

収益認識基準の適用に伴い、様々な会社で検討が行われたものと思いますが、建設業においてもその限りではありません。ただ、根本的な会計処理似ついては大きく変化しているものではありませんので、必要以上に難しく考えず、新たな会計処理を理解するようにしましょう。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)等に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。