リース会計 - 実務編 - 新リース会計基準の概要と変更点

2024年3月6日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.新リース会計基準制定(改正)の概要

現在、リース会計基準の改正(新基準の作成)が行われています。

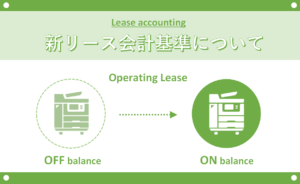

特に大きな変更点は、オペレーティング・リース取引がオンバランスされることにあります。

この影響は非常に大きく、不動産の賃貸借なども原則オンバランス処理が求められ、幅広く多くの企業で会計処理の変更が必要となるでしょう。

なお、この改正の背景には、昨今の国際会計基準などに足並みを揃えることがあるとされています。

気になる適用時期ですが、本稿作成時点では未確定であるものの、早ければ2026年4月以降開始する事業年度から適用が開始される可能性があります。

なお、通常は早期適用可能な期間も設けられており、こちらも早ければ2024年4月以降開始する事業年度から適用可能となる可能性がある点にもご留意ください。

新リース会計基準も従来と同様、借手、貸手のいずれにも適用されるものですが、説明の便宜上、利用者の多いであろう借手の説明を行います。

【新リース会計基準で影響の大きな改正点】

の概要-300x104.png)

2.新リース会計の具体的会計処理

本稿執筆時点で検討中の会計基準のため、確たることはいえませんが、公開草案の概要をまとめると以下のようになります。

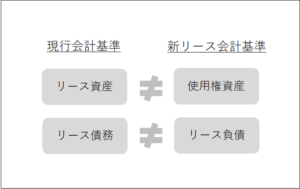

新リース会計基準では、対象資産の使用権部分を資産と捉える「使用権モデル」が採用されており、対象資産を使用する権利自体に価値があるという考え方です。

この使用権モデルでは、従来のファイナンス・リース取引、オペレーティング・リース取引という分類を行いません。

今回の改正では、ここが今回の最も大きな改正点であると思われます。

(1)リースの定義

まだ検討段階ではありますが、リースの定義は、「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分」であるとされています。

この点については、現行の会計基準のリース取引の範囲と大きく変わるものではないでしょう。

(2)リースの会計処理

全てのリースを金融取引と捉え、資産/負債の計上を原則とします。

現行会計では、金融取引をファイナンス・リース取引と呼んでいましたが、それ以外にも金融取引の性格ではないオペレーティング・リースの区分が設けられていました。

これが廃止され、原則金融取引(現行会計でいうところのファイナンス・リース取引)になってしまうため、オペレーティング・リース取引として処理していたリース取引は大きな転換を求められます。

以降は、「売買処理」の会計処理がベースとなり、「賃貸借処理」が原則廃止されることになります。

簡便法として「賃貸借処理」が残る可能性は高いですが、現状は確定していません。

具体的な会計処理は以下のようになります。

| ② ① ( 使 用 権 資 産 ) / ( リ ー ス 負 債 ) |

| ① リース負債 | |

| 未経過リース料総額から利息相当額を控除し、現在価値により算定します。 この点については、現行の方法から大きく乖離するものではないと思われます。 |

| ② 使用権資産 | |

| ①のリース負債に加え、リース開始前に支払った「前払リース料」及び、「付随費用」を加え算定します。 この点は、現行の会計処理にはない新たな要素であるといえます。 計算順序としては、①のリース債務を算定してから、使用権資産を計算することになると思われます。 |

(3)連結財務諸表/個別財務諸表への適用

連結財務諸表と個別財務諸表の両方が対象となり、同一の会計処理が求められます。

単体、連結いずれも新リース会計への対応が求められると思っておいた方が良いでしょう。

3.継続して適用が見込まれる現行基準の簡便法など

新リース会計基準にて、リースに対する会計処理が見直されることになりますが、現行の会計処理への配慮もなされています。

現在検討段階ではあるものの、例えば、以下の項目は引き続き適用されることが検討されています。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。