原価計算 - 実際原価計算と標準原価計算 実際原価、予定原価、標準原価の違い、計算構造から解説

2024年5月10日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

原価計算の方法に、「実際原価計算」と「標準原価計算」があります。

これらは原価計算制度の代表的な方法の二つですが、その計算方法にそれぞれ特徴があるため以下で解説します。

なお、本稿ではその計算構造に着目し、原価(特に変動費)を「単価」と「数量」に分離したアプローチで解説を行いたいと思います。

固定費や製造間接費といった単純に「単価」と「数量」に分離できない費目もありますが、本解説では全体像の理解を優先しこれらの詳細な解説は省略させて頂きます。

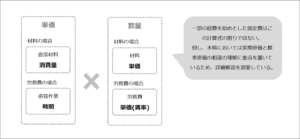

原価における「単価」と「数量」は以下のようになります。

1.実際原価計算とは

実際原価計算とは、実際に発生した原価を製品に割り当てる原価計算方法をいいます。

実績値を製品原価とするため実態を把握しやすいメリットがありますが、原価管理への利用は限定的です。なお、実際原価計算には一部に予定単価を利用する予定原価計算という方法もあり、この場合、一部原価管理に利用することも出来ます。予定原価計算については後述で解説します。

(1)実際原価計算の方法

材料費、労務費、経費を始めとした原価について、その実績値を用いて原価計算を行います。

原価の構成要素を、「数量」と「単価」に分離した場合、その両方で実績値を用います。計算式に直すと、「数量:実績」×「単価:実績」となります。

実態を最も反映しますが、計算に各科目残高が確定していることが必要であり、そのためには伝票が全て起票済みでなければなりません。製造原価関係の金額が確定するまで計算を始められないため、計算に時間がかかります。

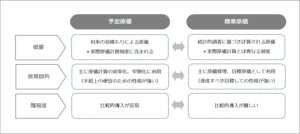

(2)予定原価計算

予定原価計算は実際原価計算に予定単価を用いる方法です。

原価の構成要素を、「数量」と「単価」に分離した場合、単価情報に予定値を用います。計算式に直すと、「数量:実績」×「単価:予定」となります。

予定単価は製品生産量などを考慮し、将来の見積もりに基づき計算します。

予定原価計算を行う場合、各費目の残高が締まる前に原価計算を開始することが出来るため、早い段階で原価計算を始めることが出来ます。

実績値以外を原価計算に用いる場合、ほぼ確実に原価差異が発生します。この原価差異を分析することで原価管理に利用することも可能です。原価差異は原則として売上原価に配賦します(多額の原価差異が出る場合や、売上原価以外へ配賦する材料受入価格差異がありますが、概ね売上原価へ配賦されると思って良いです)。

2.標準原価計算とは

標準原価計算とは、事前に設定した原価に基づき製造原価を計算する方法をいいます。

実績値ではない標準単価に基づくため、当然実績値と誤差が出ますが、目標値との差異分析を行うことで原価管理が可能です。

(1)標準原価計算の方法

製品の標準単価を設定し、原価計算を行います。

実態とは離れてしまいますが、各費目の確定前に原価計算を開始することが可能なため、早期に計算を始めることが可能です。

但し、標準単価は事前に設定しておく必要があり、且つ、定期的に見直す必要があります。

標準原価では、原価の構成要素を、「数量」と「単価」に分離した場合、その両方に予定値を用います。計算式に直すと、「数量:予定」×「単価:予定」となります。

ただし、上記では予定値と表現しましたが、正式には標準原価といいます。

標準原価は予定原価とは実績値でないという点では共通しますが、内容は根本的に異なるものです。

まず、標準原価は統計的調査に基づく根拠が必要であり、且つ目標原価の性格も持ちます。

すなわち、ここで設定した原価には努力すれば達成可能な原価であり、達成できなかった場合に発生する差異を分析することで将来に生かすところまで目的に含まれています。この原価差異を将来に生かすことを原価管理といいます。

標準原価の設定は通常、予定原価の設定よりも精緻な金額設定が求められます。

予定単価にもいえることではありますが、一過性の特殊な理由以外で原価差異が発生する場合には、設定した予定値の検討に不備が無かったか確認しておくことが望ましいです。

(2)原価差異について

標準原価計算においても原価差異が発生します。

標準原価においては、「単価」、「数量」の両方に予定値を使用しているため、この両方から差異が発生します。

「単価」の差異から発生するのが、材料価格差異や、直接作業時間差異などであり、

「数量」の差異から発生するのが、材料数量差異や、賃率差異などです。

製造間接費については、単純に単価と数量に区分できず、能率差異、操業度差異、予算差異などに区分されます。

この差異は目標値との誤差という意味があるため、この差異を分析することで原価管理に役立てることが出来ます。

計算構造上、原価差異分析を細かに行わずとも標準原価計算は可能なのですが、これは本来必須の作業です。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。