研究開発費とソフトウェア - 受注制作目的のソフトウェアの会計処理 研究開発費、資産計上の区分やタイミングの違い

2024年3月21日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

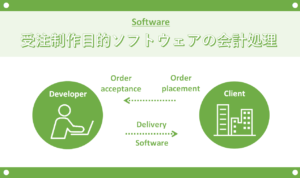

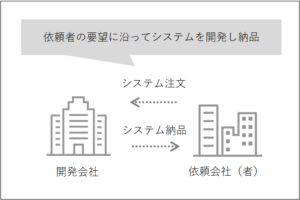

1.受注制作目的とは

(1)受注制作目的とは

受注制作目的とは、特定の依頼者から受けた注文に従いシステムを開発することをいいます。

基本的に開発したシステムは発注者(顧客)に納品します。

反対に、不特定多数の者に販売することを目的としたシステムは、受注制作目的にはあたらず、別コラムで解説する市場販売目的のソフトウェアに該当します。このようにソフトウェアの会計処理は、その制作目的によって変化します。

本稿では、前段で収益認識基準との関係、後段でソフトウェア開発に要した支出と、収入の会計処理にフォーカスした解説を行います。

(2)適用される会計基準

収益認識基準の適用に伴い、受注制作目的のソフトウェアについても、以下、5つのステップに従い収益認識の検討が必要とされることとなりました。

以前は工事契約会計基準に従った会計処理を行っていた会社も多いと思いますが、収益認識基準の適用に伴い様変わりしていますので、注意が必要です。

| ① | :契約の識別(契約の形態は書面とは限らず、口頭や慣行も含まれる) |

| ② | :契約における履行義務の識別(企業が何を提供するか) |

| ③ | :取引価格の算定 |

| ④ | :③で把握した取引価格を、②で識別した履行義務に配分 |

| ⑤ | :履行義務の充足に応じて収益を認識 |

①~④の検討にあたっての注意点

通常、ソフトウェア開発においては、最終成果物が機能し、得意先(顧客)の検収(動作確認)が終わらなければ対価が確定しないケースが多いのではないでしょうか。

それに対して、開発に関する契約が最終成果物提供まで一本で完結しているとは限りません。もしも仮に開発に関する契約が分割されていたとしても、一体としてその目的を達成するような契約は「契約の結合」が求められ、最終的に得意先(顧客)が検収を行った時点で収益を認識することになります。

反対に、ソフトウェア開発契約の中に運用保守が含まれているような場合には、履行義務を分けて識別し、取引価格の配分が必要になります。

このように収益認識基準では、単に契約単位で収益認識を行えば良いわけではなく、契約と履行義務の対応関係を整理する必要がある点に注意が必要です。

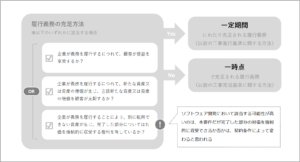

⑤の検討にあたっての注意点

履行義務をどのように充足するかによって、「A.一定の期間にわたり充足される履行義務」と「B.一時点で充足される履行義務」に分類されます。

Aが以前の工事契約会計基準でいうところの「工事進行基準」に類する方法であり、Bが「工事完成基準」に類する方法です。

このいずれの方法によるかは、以下3つの要件に該当するか否かで決まります(いずれかに該当する場合は「A」に該当し、いずれにも該当しない場合は「B」に該当します)。

| ✓ | :企業が義務を履行するにつれて、顧客が便益を享受する(甲) |

| ✓ | :企業が義務を履行するにつれて、新たな資産が生じ、この新たな資産を顧客が支配する(乙) |

| ✓ | :企業が義務を履行することにより、別に転用できない資産が生じ、対価を強制的に収受する権利を持つ(丙) |

ソフトウェア開発に関して、該当するとすれば(丙)の可能性が高いと思われますが、(丙)の要件中にある「対価を強制的に収受できる」か否かは契約条件によります。

以降では⑤収益の認識に関する解説に入ります。

なお、上述の履行義務の充足方法について、「A.一定期間(旧工事進行基準)」と「B.一時点(旧工事完成基準)」に読み替えたうえで解説を行います。

2.費用(支出)部分の会計処理

ソフトウェア開発に要した費用(製作費)の会計処理について、完成・引渡を行う前と後に分けて会計処理を説明します。

会計処理は「A.一定期間(旧工事進行基準)」又は「B.一時点(旧工事完成基準)」で大きく異なり、「収益」又は「費用」で処理の特徴が変わりますので、この点も意識しましょう。

部分の会計処理-v2-300x102.png)

▶A.一定期間(旧工事進行基準)の場合

⇒履行義務の充足(主に開発の進捗)に対応した費用処理を行います。

▶B.一時点(旧工事完成基準)の場合

⇒開発が完成するまでは収益を認識しないため、これに対応する費用も認識しません。

ソフトウェアの開発が完了し、納品するまでの間に制作費用の支出がある場合、これは仕掛品として資産計上します。

これは建設業でいうところの未成工事支出金にあたります。

受注制作目的のソフトウェアの場合、無形固定資産のソフトウェア(ないしはソフトウェア仮勘定)は基本的に計上されません。

3.収益(収入)部分の会計処理

ソフトウェア開発に関する収益の会計処理について、完成・引渡を行う前と後に分けて会計処理を説明します。

部分の会計処理-v2-300x115.png)

▶A.一定期間(旧工事進行基準)の場合

⇒開発の進捗に応じて収益・費用処理を行います。

進捗率の見積もりは合理的な方法であれば良いのですが、見積原価総額のうち、決算日までに発生した原価発生額の比率を用いることが多いと思います。

これは収益認識基準でいうところのインプット法に分類される方法の一つです。

▶B.一時点(旧工事完成基準)の場合

⇒開発が完了しソフトウェアを納品するまでは収益を認識しません。

ソフトウェアの開発が完了し、発注者へ納品をした際、一括で収益計上を行います。

4.まとめ

ソフトウェア開発に関する収益認識も多分に漏れず収益認識基準の適用を受けます。

ソフトウェア関係の契約は複雑になるケースも多いと思いますが、これまでよりも一層深度のある検討が必要となり、取り扱いの異なる部分もありますので、収益認識の原則に立ち返り、5つのステップを十分に整理したうえで会計処理を行いましょう。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)等に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。