【会計実務講座】有形無形固定資産_第二回_有形・無形固定資産の取得と処分(売却、除却、廃棄)

2026年2月18日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

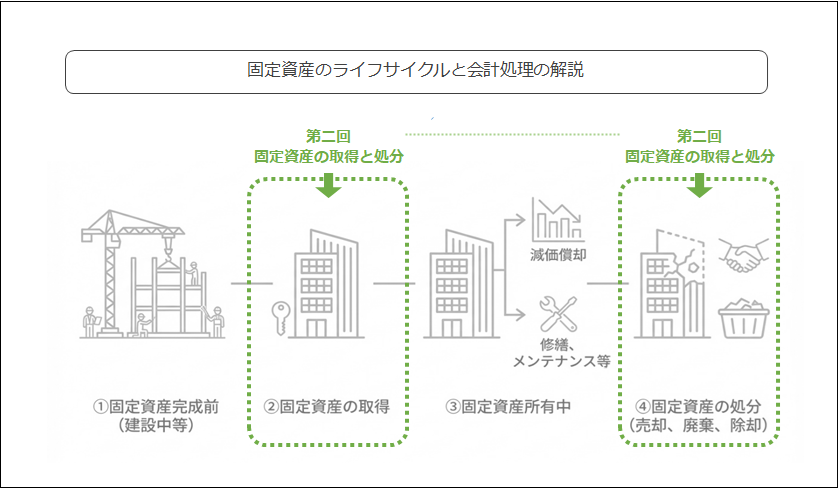

企業活動において、固定資産は一度取得すれば長期間にわたり財務諸表に影響を与え続ける存在です。建物や機械装置、ソフトウェアなどの固定資産は、「取得した瞬間」から会計上のライフサイクルが始まり、減価償却を通じて費用化され、最終的には売却や除却といった「処分」によってその役割を終えます。

本シリーズでは有形・無形固定資産のライフサイクルに着目し、実務上注意が必要な点を中心に解説を行います。

今回は有形・無形固定資産が新たに計上される「取得」と、反対に消去が必要な「処分(売却、廃棄、除却)」について解説します。

1.固定資産取得の実務上の取り扱いについて

(1)固定資産計上と費用処理の関係

固定資産は長期間使用することを前提としていますが、長期使用できるからといって全てが固定資産となるわけではありません。長期間利用できるものであっても、消耗品費等として費用計上するものがあります。

それでは、消耗品と固定資産の境はどこにあるのでしょうか。

特に重要な判断基準として、実務上は資産の金額(取得価額)に重きが置かれています。固定資産計上の要否は主に金額ベースで判定することとなり、その具体的な金額基準は通常税務に従うこととなります。

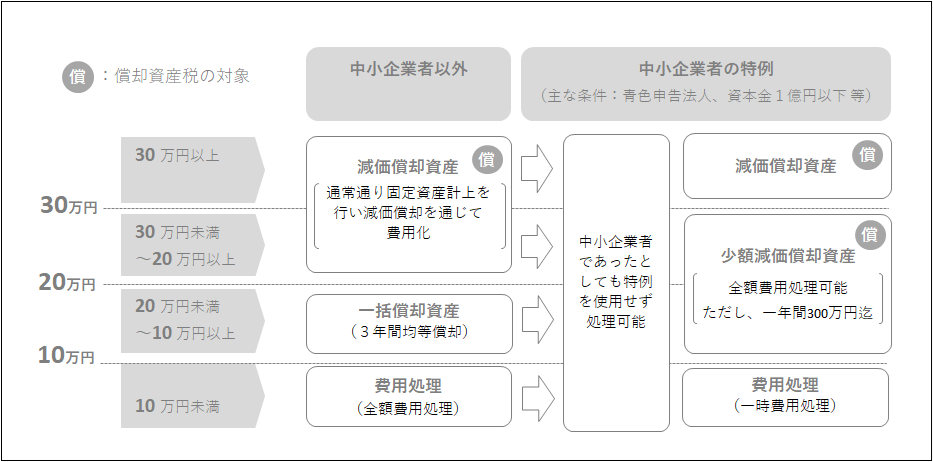

【参考】固定資産計上の金額基準まとめ

税務上の取り扱いによれば、会社規模によって採用できる方法が変わりますので、まずは中小企業者に該当するか否かを確認しましょう。

次に、支出金額で会計処理が分かれます。基準となるのは10万円、20万円、30万円で、この金額を基準に会計処理が変化します。

これは一枚あたりの請求書で判定するのではなく、取得した資産の一個当たりの金額で判定をすることにも留意が必要です。

さらに、どの方法で処理をするかによって償却資産税の対象となるかどうかが変わります。

減価償却資産(通常の固定資産)が償却資産税の対象になるのは当然ですが、中小企業者が少額減価償却資産として一括費用処理(償却)をしている資産も償却資産税の対象になることは特に注意が必要です。

(2)固定資産の計上時点と減価償却開始時点

固定資産の会計処理において基礎的ですが混乱しやすいのが、「固定資産の計上時点」と「減価償却の開始時点」です。

両者は密接に関連しているものの、同一のタイミングではなく、考え方も異なります。この区別を正しく理解していないと、固定資産の計上時期や減価償却費の計上を誤る原因となります。

まず、固定資産の計上時点は、当該資産について所有権を取得し、かつ使用可能な状態になった時点です。

ここで重要なのは、「実際に使用しているかどうか」ではなく、使用できる状態にあり、企業がその資産を支配しているかという点です。例えば、機械装置について据付工事が完了し、いつでも稼働できる状態にある場合には、実際の稼働開始前であっても固定資産として計上することになります。

一方、減価償却の開始時点はこれとは異なり、固定資産を事業の用に供した時点、すなわち実際に使用を開始した時点からとなります。資産として計上されていても、試運転前や操業開始前など、事業に使用していない期間については、原則として減価償却は開始されません。この点は、計上時点と減価償却開始時点を一致させてしまいがちな実務において、特に注意が必要です。

このように、固定資産は「持った状態」で計上され、「使い始めた状態」から減価償却が開始されるという整理が基本となります。決算期末前後に取得した資産や、新規設備導入時などでは、両者のタイミングがずれるケースも少なくありません。固定資産のライフサイクルを正しく把握するためには、この二つの時点を明確に区別して考える必要があります。

固定資産の計上時点と減価償却の開始時点は本来異なるものですが、実務上混同しているケースはよく見受けられます。

取得と同時に使い始める場合には同じ時点で良いのですが、使用するまでに一時保管をする場合などには注意が必要です。

(3)固定資産の計上単位について

固定資産を計上する場合、計上単位にも注意が必要です。請求書が一枚だからといって全て一つの固定資産として計上していないでしょうか。

例えば、生産設備の一部分のみを廃棄するという場合は珍しくありません。このような場合、固定資産をまとめて「生産設備一式」として計上していると、具体的な除却(廃棄)部分の判定が困難、ないしは煩雑になってしまいます。

要するに、大雑把に固定資産を計上すると、後々処分をした際、どの部分が処分された分からず、結果、いくら固定資産を減らせばいいかも分からなくなってしまうのです。

そのため、固定資産計上を行う際には、なるべく除却や取替投資を行う単位で行うことを意識することをお勧めします。

ただし、これについては購入先から提示される請求書等にも依存するため、細分化するにあたって限界はあることも事実です。場合によっては請求書の明細や見積内容による按分等の対応が必要になることもあります。

このように、固定資産は帳簿上の記録と、現物が乖離しやすい性質があります。

自社でもいつの間にか齟齬が起きている可能性がありますので、一度自社の状況を確認してみると良いかもしれません。

2.固定資産の除売却について

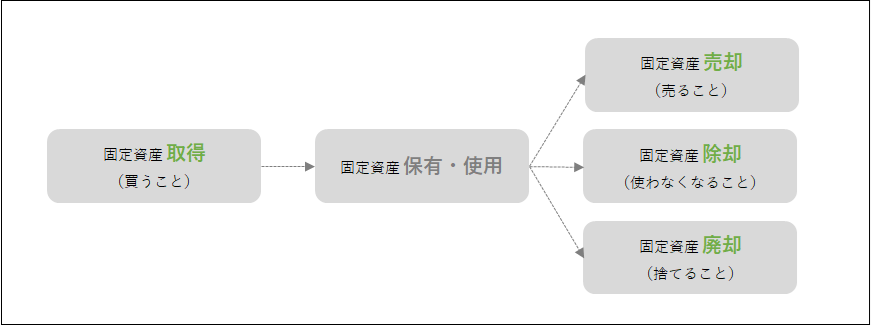

固定資産は取得から保有・使用を経て、最終的にはどのような資産も廃棄、除売却に行き着きます。

土地等の一部資産を除き、永遠に使い続けられる資産は存在しまっせん。

具体的には、固定資産の使用をやめる(除却)、売る(売却)、捨てる(廃棄)が行われることで、帳簿上計上された固定資産を除外する処理が必要となります。実務上は捨てることを除却と呼ぶことが多く、廃棄(廃却)と除却は同じように扱われるtこともあります。

除却や廃棄の場合には帳簿価額が損失として処理されることとなりますが、売却の場合には売却金額と帳簿価額との差額を売却損益を計上することとなります。

【参考】固定資産の売却、除却、廃棄の違い

(1)固定資産の除却、廃棄の情報取得について

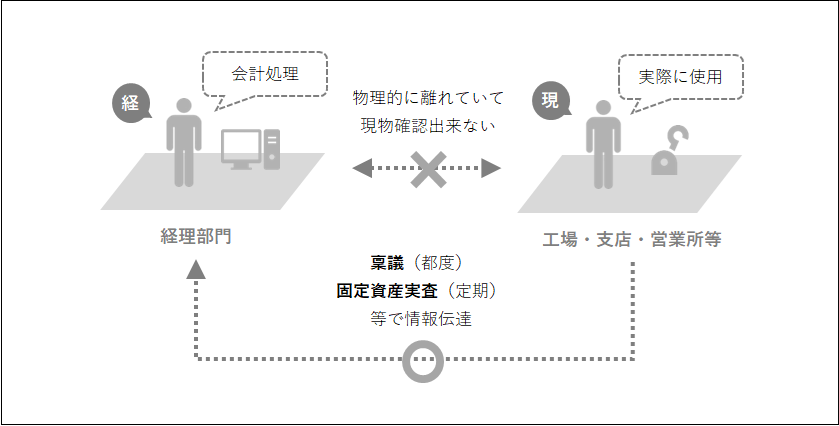

固定資産には会計処理を行う部署(以下経理部門という)で使用されるものもありますが、それ以外にも現場で使用するものが多く存在します。

業種にもよるものの、例えば製造業であれば、むしろ現場で使用する固定資産の方が主な資産となるでしょう。

しかし、普段工場や現場に居ない経理部門では、資産の除却や廃棄が行われたとしても、固定資産がまだ存在すると誤認してしまうことがあります。経理担当者は除却、廃棄の事実を認識できなければ、会計処理を行うことも出来ないのです。

次項にて解説する実査をしてみた結果、「帳簿上計上されている資産が既に存在しなかった」ということは珍しくありません。このような問題を避けるためにも、経理部門に除売却に関する情報を伝達する必要があります。

例えば、稟議制度や固定資産の処分に関する報告書を作成する等の方法が考えられます。

【補足】

(2)固定資産の実査について

固定資産が実際に存在するか確認する実査についても、除却、廃棄された資産を把握する有用な手続です。

報告体制を整えるのも大事ですが、もしも報告が漏れてしまった場合、結果として会計処理が漏れてしまうこととなります。

その点、固定資産の現物が存在するかを実際に現地で確認していれば、少なくとも実査時点では除却(廃棄)の処理が可能となります。

実務上、企業の決算期に関わらず固定資産実査は12月に行われることが多いです。

その理由は、償却資産税の対象となる資産の判定が1月1日時点で所有している資産であるためで、既に除却、廃棄した資産を申告対象から除外するためという側面があります。

逆にいえば、固定資産実査をしない場合、存在しない資産まで償却資産税の対象として申告してしまう可能性があるということです。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 【会計実務講座】有形無形固定資産_第一回_有形・無形固定資産の意味と減価償却の概要

- 【会計実務講座】有形無形固定資産_第三回_有形(無形)固定資産の資本的支出と収益的支出

- 【会計実務講座】有形無形固定資産_第四回_建設仮勘定とは?基本的な会計処理と償却資産税、消費税の取扱い

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。